对手崛起、客户转向……英伟达AI霸主地位开始动摇?

游戏规则正在改变,竞争对手们一直紧盯着英伟达的位置

英伟达最近有点不太顺,这家靠AI芯片一路狂飙、市值一度冲上3万亿美元的公司,开始面临着竞争对手围攻。

一边是AMD、谷歌等对手接连亮出新产品,另一边,包括Meta这样的大客户也开始寻找替代品,甚至连财报数字,都开始让一些投资者质疑。

据外媒报道,当地时间11月24日,AMD联合IBM和一家名叫Zyphra的AI初创公司,宣布成功训练出全球首个完全基于AMD硬件的大模型——ZAYA1。

这个模型用了14万亿个token进行预训练,在数学和科学推理任务上的表现,几乎能和当前热门的Qwen3专业版打个平手,而且全程没用一块英伟达GPU。此外,整个训练集群都部署在IBM云上,由1024块AMD MI300X GPU组成,总算力超过750 PFLOPs。更重要的是,整个流程跑在AMD自家的ROCm软件平台上——这在过去几乎是不可能的任务。

长期以来,英伟达靠CUDA生态牢牢锁住了开发者和企业用户,而ZAYA1的出现,至少证明了“不用CUDA也能训出好模型”不再是空话。

几乎同一时间,据《The Information》报道,Meta正在和谷歌谈判,计划从明年起租用Google Cloud的TPU算力,并可能在2027年直接采购数十亿美元的TPU芯片用于自家数据中心。要知道,Meta一直是英伟达的最大客户之一,其Llama系列模型全靠H100支撑。

如果这笔交易成真,将是谷歌TPU首次大规模走出自家围墙,也意味着英伟达的“铁杆盟友”开始动摇。

Meta的动机不难理解:一方面是担心过度依赖单一供应商带来的风险,另一方面,谷歌TPU在能效和成本上确实有优势。

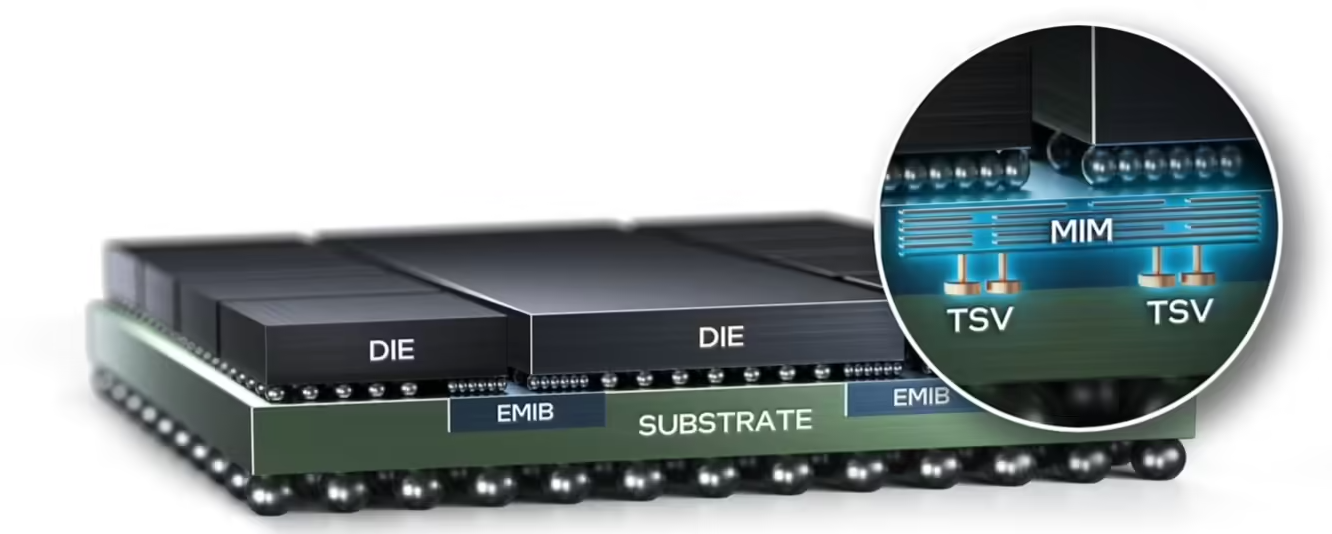

据悉,谷歌下一代TPU v9将采用英特尔的EMIB封装技术,相比英伟达依赖的台积电CoWoS方案,成本可降低三成以上。对动辄部署上万张芯片的巨头来说,这省下的可不是小数目。

而真正让市场坐不住的,是英伟达自己交出的财报数据。三季度营收570亿美元,同比增长62%,表面光鲜,但股价却在发布后下跌3.15%。

细看财务细节,问题浮出水面:应收账款高达334亿美元,同比猛增89%;库存三个月内暴涨32%,达到近198亿美元;库存周转天数更是从不到60天翻倍到117天以上——这和公司反复强调的“供不应求”明显对不上。有独立研究员甚至直言,英伟达的增长可能掺了水:比如xAI刚拿到英伟达投资,转头就贷款125亿美元买它的芯片;微软采购GPU支持OpenAI,OpenAI又把钱花在Azure上……这种“左手倒右手”的循环,短期内能推高收入,但未必代表真实需求。

资本市场已经用行动表态。曾准确预言次贷危机的Michael Burry买入英伟达看跌期权,彼得·蒂尔清仓离场,软银套现58亿美元,桥水基金减持三分之二持仓。连一向坚定唱多的分析师也开始提醒:美国和欧洲的数据中心建设正受制于电力供应瓶颈,未来算力扩张可能大幅放缓。

当然,英伟达CEO黄仁勋坚持认为AI投入已经产生回报,“泡沫论”并不存在。但现实是,游戏规则正在改变,竞争对手们一直紧盯着英伟达的位置。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

Azure供应商回报水黄仁勋

Azure供应商回报水黄仁勋