AI公司上市的“开关”会由旷视打开吗?

AI公司到底是怎么赚钱的,旷视招股书或许可以给出标准答案。

真正的AI第一股要来了!

8月25日晚间,旷视科技向港交所递交招股书,正式开启他们的上市之路。这也是国内第一家完全以AI技术为核心的创业公司选择在港股上市。

在AI公司估值过高,盈利能力饱受质疑的当下,旷视的IPO申请无疑是一剂强心针。这家创业8年,融资9轮,估值超40亿美元的AI独角兽,在招股书中详尽列出了他们各项业务的营收情况,让外界对如今的AI公司盈利能力有相对清晰的认知。

研发占营收过半,创业第七年开始盈利

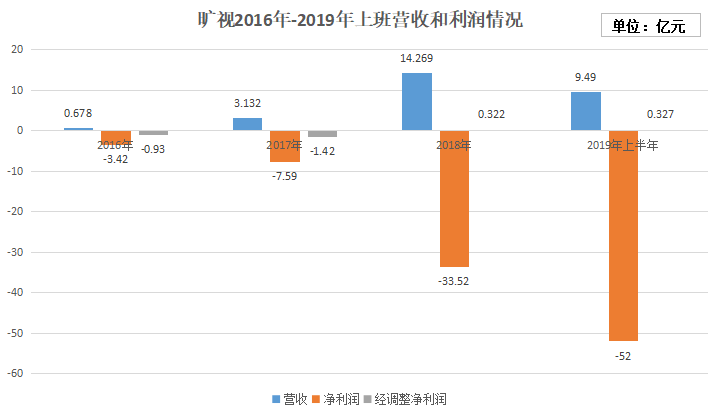

根据旷视公布的招股书,在2016年、2017年、2018年、2019年上半年,旷视的营收分别为6780万元、3.132亿元、14.269亿元和9.49亿元,相应年份的亏损则为3.42亿元、7.59亿元、33.52亿元以及52亿元。

单从上面的数据来看,旷视的亏损程度非常严重,他们在招股书中对此解释道,亏损主要由于优先股的公允价值变动以及持续的研发投资。

此处的“优先股的公允价值变动”指的是,公司上市前发行可转化优先股进行境外融资,这些可转换优先股可以在公司上市完成后按照约定的比例转换为普通股,其约定价格往往大幅低于上市后的每股发行价。

所以优先股公允价值变动只是一种会计处理方式,这部分的亏损并不能反映公司的真实业务能力。

招股书显示,2016年和2017年,旷视经调整净亏损分别为9200万元及1.42亿元,2018年和2019年上半年,旷视经调整净利润则是3220万元和3270万元。也就是说,旷视在2018年就实现了盈利。

从财报显示的数字来看,AI公司赚的大部分钱都得投到研发上,而且它们挣钱也非常不易,从公司成立到开始盈利,旷视花了七年时间。

作为一家新技术公司,旷视总的营收表现尚在公众接受范围内,虽然净利润不高,但至少也对外释放了信号:AI公司有盈利能力,这两年也陆陆续续挣到钱了。

AI公司到底怎么赚的钱?

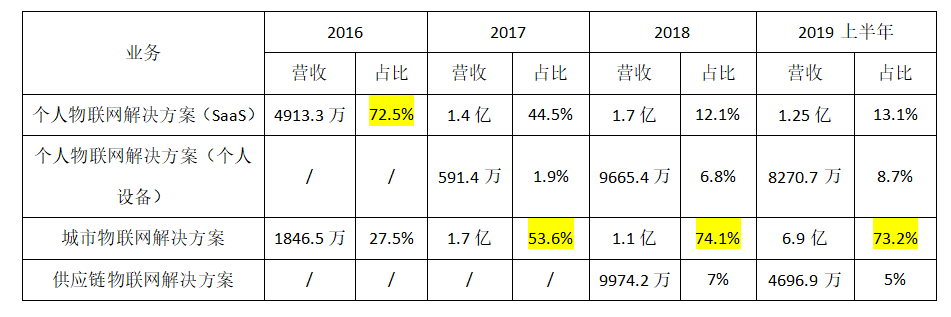

在具体业务方面,旷视有四块主营业务,分别是个人物联网解决方案(SaaS)、个人物联网解决方案(个人设备)、城市物联网解决方案、供应链物联网解决方案。

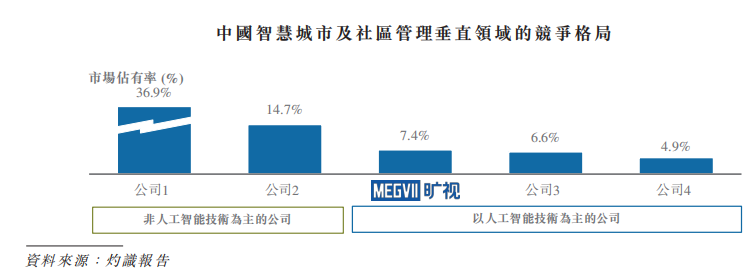

从上图也能看出,自2017年开始,旷视主要营收源自城市物联网解决方案,这部分业务又包括软件平台、适用于特定场景的应用软件以及人工智能赋能的物联网设备(AI摄像头、边缘服务器、云端服务器),主要有智慧城市管理解决方案(面向政府)和智慧社区管理解决方案(面向政府&企业)。截止到2019年上半年,旷视这一业务的国内客户有339个,覆盖城市112个。

其中,智慧城市管理解决方案帮助政府机构加强公共安全,优化交通管理并改善城市资源规划。智慧社区管理解决方案为华润等企业提供服务,在住宅、办公楼、学校以及其他城市设施中配备人工智能赋能的物联网传感器与高级软件系统。

这部分业务主要按照项目的具体情况来收费,最大的客户包括凯德,他们在中国管理的约20个大型商业综合体、写字楼和产业园区使用的都是旷视的智慧楼宇及社区解决方案。

营收是一方面,从毛利润率来看,个人物联网解决方案(个人设备)业务却是最高的,在2017年和2018年分别为98%和97.3%,不过到了2019年上半年,毛利率下降到了77.9%。紧随其后的则是个人物联网解决方案(SaaS)。

个人物联网领域中的个人设备业务主要包括面向智能手机厂商和移动应用开发商提供摄影算法(图像美化、画质优化等)、人脸解锁;以及面向金融科技公司、网约车服务供应商、移动应用开发商提供云端身份验证方案、Face ID 等。

这部分旷视的收费模式包括固定授权费、按出货量计算的专利费、按调用量计费。主要的客户包括小米、vivo、oppo、蚂蚁金服、首汽等厂商。

除此之外的供应链物联网解决方案,则是旷视近两年的新业务,处于市场初步探索成长期。

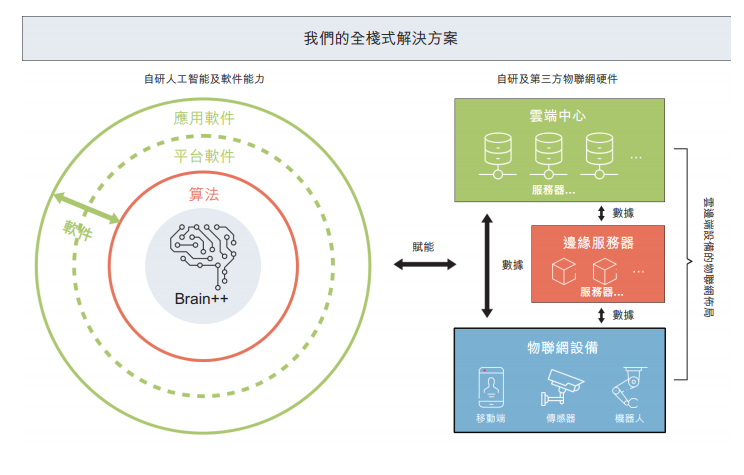

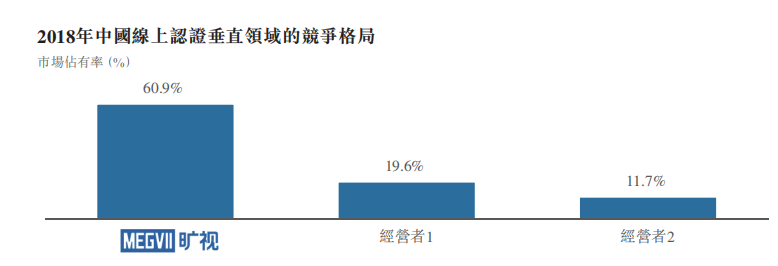

招股书中,旷视阐述他们的核心优势在于行业领先的算法。然而,他们并不仅以软件产品的形式提供解决方案,而是提供全栈式、端到端解决方案,包含算法、平台软件、为客户量身定制的应用软件及内嵌人工智能功能的物联网设备。

那么,都是哪些人在为AI公司掏钱呢?

旷视未公布具体公司名称,他们在招股书表示,2018年的五大客户包括(i)中国智慧城市管理解决方案的系统集成商、(ii)中国智慧城市管理解决方案的系统集成商、(iii)中国智慧物流解决方案的系统集成商、(iv)中国电信服务供应商及(v)中国智慧物流解决方案的系统集成商。

旷视解释,许多终端客户主要通过系统集成商来帮助他们挑选供应商或服务供应商,以免除直接与多家供应商或服务供应商进行谈判的麻烦。所以,他们的直接客户中有很大一部分是这类系统集成商,但这种模式并不属于分销模式。

“系统集成商并不是我们雇来拓宽我们销售渠道的分销商,而是我们终端用户(政府机关或企业)指定的,帮助他们执行项目的代理人,选取哪个服务供应商的最终决定权完全掌握在终端用户手中。”

系统集成商的介入,也使得旷视在城市物联网解决方案上的毛利率并不高。

不过无论如何,从招股书公布的数据来看,作为一家将在港股上市的AI企业,旷视有核心技术壁垒,占据了主要业务场景下的大半市场份额,也有盈利能力,虽然赚钱不多,但是大家能看到AI技术的商业化变现是有规律可循的。

AI公司上市潮要来,资本市场态度有待观瞻

旷视递交招股书之后,势必会有更多AI企业前赴后继。此前也已经有不少传闻,比如云从科技已经计划明年上半年申请科创板上市,披露估值达200亿元人民币;云知声在7月初也已经和中金公司签订了上市辅导协议,拟在科创板上市;优必选更是已经完成招股说明书的主要编写;此前还有消息称创新工场AI子公司计划2021年上市,估值10亿至20亿美元。

然而估值过高盈利能力不足,是外界对AI公司诟病最多的点。因为这种类型的公司一旦登陆资本市场,极容易出现倒挂的情况。

而且当前AI领域竞争激烈,旷视招股书中也提到,越来越多著名科技公司具备雄厚的财务资源、先进的技术能力及广阔的分销渠道,可开发直接与他们竞争的解决方案。

“我们与其他新兴人工智能公司、传统硬件制造商以及现有科技巨头在客户、市场份额与人才招聘方面竞争。竞争加剧会导致价格下调,收益下降,令毛利率下跌,亦可能令我们的销售及推广和员工薪酬开支增加。”

但对于多数AI企业来说,都已到了中期寻求快速商业化落地发展的阶段,急需从更成熟的资本市场获得更多融资,以支持未来几年的业务扩张。

此前国内设立科创板的意义也是如此,给那些现阶段盈利能力不足的企业提供融资渠道。科创板设立之初规定允许尚未盈利的公司上市、允许不同投票权架构的公司上市、允许红筹和VIE架构企业上市。

所以,此前也有不少人猜测旷视、商汤等公司会在科创板上市。

旷视选择在港交所上市,虽然受到的限制条件相对宽松,他们如今也自证了盈利能力,但依然有诸多不确定性。

以小米、美团为例,他们主营业务之外,AI、物联网也是关键驱动能力,但是资本市场并不买账。被称为A股人工智能第一股的科大讯飞至今都被在被质疑其盈利能力,再往前还有转型AI的比特大陆港股IPO冲刺失败……

从AI是“锦上添花”到完全以AI为核心业务,新兴的AI企业最终能获得资本市场青睐吗?

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

IP独角兽科大讯飞算法财报

IP独角兽科大讯飞算法财报