疫情期间顺势上扬的云服务厂商们,如何在巨头的阴影下绝地逢生?

云服务领域的进化论战争。

云办公、云上课、全国的疫情信息实时平台、病毒的基因测序、智能问诊……疫情期间,云服务厂商们可以说是非常忙碌,第一时间扩容服务器,维护系统正常运转,保证全国人民在足不出户的情况下完成工作、学习任务。

一边是“云上经济”的快速增长,另一边则是老生常谈的行业难题:云服务市场竞争这么激烈,非头部厂商要如何活下去?

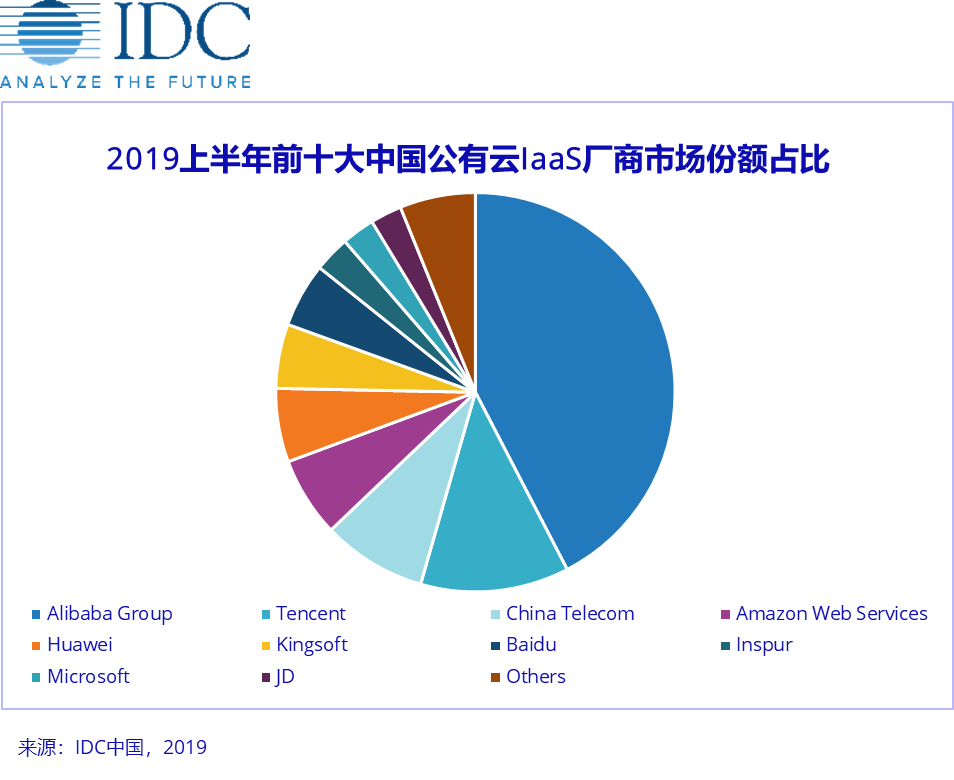

去年11月,IDC发布的《中国公有云服务市场 (2019上半年) 跟踪》报告显示,从IaaS市场看来,阿里、腾讯、中国电信、AWS、华为位居前五,占据总体75.3%的市场份额。

剩下不到四分之一的市场份额,被十几家、甚至几十家公司瓜分。

这其中,有些公司既不是从传统硬件厂商或者服务提供商转型而来,也比不上坐拥庞大资金,自带流量的互联网企业。

云服务市场的马太效应越来越明显,对于这些在第二梯队边缘游走的创企来说,他们的生存之道是什么?云服务市场的百花齐放 、百家争鸣会走向终结吗?

巨头压力之下,云服务创企危机重重

云计算始于2008年,初期便是亚马逊、谷歌、微软等巨头看中的蓝海市场,可谓是众星拱月。

云计算领域大牛何恺铎曾将2011年到2014年定义为云计算百家争鸣的探索时期,除了早期入场的阿里云和盛大云,腾讯、百度和三大运营商也先后布局试水同期,云服务创业公司UCloud、七牛云、青云等都相继成立,公有云市场进入百舸争流。

2017年,随着云计算全面下沉到政企市场,华为云、浪潮云等相继入场。

至此,国内云服务市场正式进入蓬勃大发展时期,三大运营商、互联网公司、传统硬件巨头以及IDC厂商均陆续推出了云服务业务。

彼时,无云服务业务,恐怕都没有资格称自己为一家成功的科技公司。

随之而来的便是巨头们以饕餮之势抢占市场蛋糕,价格战、产品战、口水战,你追我赶中,最终形成今天的云服务市场格局,头部的巨头抢占了过半的市场份额,马太效应愈加严重。

如开篇所述,中国公有云市场集中度进一步提升,无论是IaaS市场,还是IaaS+PaaS市场,排名前10的厂商已占据了超过90%的市场份额。

值得注意的是,从已公布具体营收情况的几家头部云厂商来看,目前能赚到钱的似乎只有亚马逊,从2015年开始,深耕十多年的云服务业务成为亚马逊利润增长的主力军。在国内市场“冲锋陷阵”的阿里云,虽然在市场份额上一骑绝尘,但直到今天还处于亏损状态。

烧钱可以说是云服务的一大特点之一,置办服务器的支出通常是百万起,再加上各种运营、人员的成本支出,稍有不慎,便可能在资金上吃紧,最终走向被收购、并购,甚至是退出市场的结局。

2019年,谷歌就至少收购了三家云服务相关公司:Elastifile、CloudSimple、Alooma;

阿里云收购了了网络安全创业公司长亭科技,以及专注于身份认证及业务安全问题的九州云腾;

腾讯云拿下了一站式云端软件服务平台CODING;

微软收购混合云数据存储公司Avere Systems;

Salesforce以现金加股票共计65亿美元的价格收购了云服务公司Mulesoft;

七牛云在2017年拿了阿里和云锋基金的10亿元融资……

此类新闻屡见不鲜,即便其中有部分初创公司做的是云服务的“衍生产品”,但大鱼吃小鱼的现象只会越来越突出。

所以,当我们把眼光瞄准头部厂商之外的云服务公司们,不得不提出提出疑问,他们是如何生存下来的?

在夹缝中如何用生存?

云服务是一个有着巨大增量成长空间的市场,互联网时代里,企业业务上云只是时间快慢的问题。

虽然目前亚马逊、阿里、微软这些科技巨头已经先行一步,但是这样一个庞大的市场,绝对不会被一两家巨头一口气吞下,只会给许多延伸产业更多发展的机会。

而这些还在市场中坚挺着的云服务厂商,有个很明显的特征:创始人或者团队脱胎于大公司,所以从这个角度来看,没有过硬技术、雄厚资本以及大公司背书的创业团队,一般不会轻易涉猎云服务。

比如由思科和TCL共同成立的云服务厂商科天云,背靠了两家巨头;比格云脱胎于盛大云;Ucloud的创始人来自腾讯,以及其他一系列依附于“母公司”的云服务厂商:京东云、网易云、滴滴云等。

但背景过硬只是拿到市场竞争号码牌的第一步,真正要走出巨头的阴影,开辟出自己的一片天地还得看业务能力。

当前,很多早期的公有云参与者都逐渐离场,有的关闭公有云业务转而服务内部,有的市场份额不断减少淡出我们的视线,与此同时,也有一些玩家选择背靠大厂生存,比如七牛云选择了阿里的注资。

当前,还坚挺地存活在巨头阴影之下的初创公司,大部分步入了业务发展的正轨。

突围的第一步必然是打差异化战略,以UCloud为例,最开始它们将眼光瞄准了游戏行业的云服务产品,由于入局时间早,再加上贴心的客户服务,2013年,他们一度成为游戏行业云服务的老大。

在此基础上打好口碑,再将游戏行业云解决方案延续到其他垂直领域,从UCloud提交的科创板IPO招股书可以看到,他们如今头部的客户是软件公司、电商公司等等。

这是一个非常典型的云服务业务打法。联想云也是如此,这家传统硬件厂商下的云服务业务主要聚焦在云基础设施改造(超融合方案)和云协同办公两个方向。

另一家云服务厂商青云的转变也非常明显,它们逐渐从早期的公有云角色转变为到包括私有云、混合云等在内的多场景云服务提供商,同时,主打安全牌的青云收获了包括银行在内的不少金融客户。

一旦在某个垂直领域积累好产品口碑认可度,活下来的几率也就更大。但这并不意味着高枕无忧,如果早期各家的差异化还是很突出,但是到了近两年,随着巨头们云业务的向下延伸,以及既有创业公司的业务扩张需求,这种差异化的差距越来越小。

举个例子,随着后期腾讯云的强势出击,始于垂直游戏领域的UCloud快速改变了业务战略。去年,他们发布“优刻得中立云,不和用户竞争的云”品牌标语,以不做业务避开和客户竞争作为底线,来强化公司的口碑。 虽然不知道效果如何,但归根结底也给了这些企业客户一个定心丸。

这也意味着云服务市场必然还会有一轮新的洗牌,面向各个垂直领域的云服务业务竞争也会愈加激烈,比如各家都在角逐的政务云市场。

但是在无法和巨头打价格战的情况下,它们也只能用面向垂直行业的云服务产品以及服务能力,用质取胜。

之前接受镁客网采访的某业内人士所说,“大家都会有自己的生存空间。因为现在全球几百亿美金的市场,对比企业级的市场,其实微不足道。”

如同曾经的服务器市场,多年以前,曾也有人预测大型服务器厂商能干掉所有的竞争对手,成为服务器市场的老大,但是事实上,这个市场变得比较分散,各个玩家都在其中占有一定的份额,谁也吃不掉谁。也给了很多延伸产业发展的新机会。

云服务产业也会如此吗?

活下来之后要何去何从?

二梯队的云服务厂商,或者说云服务初创公司为什么能活下去?

首先是避开竞争最为激烈的领域,从边缘切入,诸如私有云或者云服务周边衍生服务;其次可以标榜“中立”的态度,拿下阿里、腾讯的竞争对手们;再就是打垂直领域特色牌,积累所谓的行业know-how。

问题随之而来,活下去之后,如何走的更远呢?

众所周知,云服务企业非常烧钱,对于这些二梯队的创业公司来说,一方面要持续投入,扩张产品线,另一方面也要把握好投资和盈利的平衡。

当巨头需要其他业务向云服务“输血”的时候,其实国内有不少云服务创业公司已经实现了盈利,比如科创板上市的UCloud,官方招股书显示其从2017年开始净利润为正。而另一家云服务公司青云宣布在2016年度实现了千万级人民币税后净利润。

但即便如此,既有的盈利并不一定撑得起后续的扩张,在云服务市场竞争激烈的大环境下,产品降价、市场地位下降、固定资产成本上升等因素将会长时间存在且愈演愈烈。

当前,一家公司想要生存下去无非三条路,一是自己造血 ,自给自足;其次是依赖融资;再就是走上市之路。

对于那些已经站稳脚跟的云服务厂商,融资大部分都已经到了D轮以后,在盈利情况不算乐观的情况下,上市便成了一条最合适的路径。

UCloud从去年4月开始申报科创板,并于去年年底正式通过,今年登陆科创板,青云也被曝出消息在接受科创板辅导。

所以,如果还想从巨头嘴里分得一杯羹,上市是必经之路。只是上市后,能否顺利地渡过攻坚期,打赢这场旷日持久的战争,也是一个谜题。

好消息是,随着越来越多的企业开始往云上走,未来几年的企业级云市场容量依然很大,百花齐放的局面也会继续维持着。

不过如果想要走的更远,未雨绸缪显然非常关键,尤其是当巨头们仍在互相“抢食”的阶段,云服务创业公司既要把握好窗口期,站稳脚跟,也要精耕细作既有的业务。

山雨欲来风满楼,云服务市场走过了关键的十年,下一个十年,整个市场的兼并速度一定会更快,就看谁能顶住压力跑的更快了。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

思科水百度联想软件

思科水百度联想软件