掉队的「蔚来」,开始思考「未来」

“名不副实”的新势力一哥。

3月10日,蔚来“静悄悄”地在港交所挂盘交易。

开盘价160港元/股,最高时股价涨超5%。但没能撑过1个小时,股价就迅速回落,最终收盘于158.9港元/股,跌幅0.69%。(注:截至发稿,蔚来股价已跌至140港元/股。)

作为曾经的“造车新势力一哥”,蔚来一边被小鹏、理想拉开距离,一边被“后辈”们极力追赶。

此刻上市,算是一次迟来的“亡羊补牢”吗?

蔚来的危机

进入2022年,中国造车新势力的格局似乎发生了微妙的变化。

每月1日是新势力们暗中比较销量与交付量的日子。在过去的2月份,一向被称为“带头大哥”的蔚来共交付新车6131辆,同比增长9.91%。

乍一看是相当不错的成绩,但与另外两位新势力兄弟相比——理想汽车交付8414辆,同比增长265.83%;小鹏汽车交付6225辆,同比增长180.03%。

蔚来的成绩显然不能让人满意。

不仅如此,蔚来已经连续两个月被二线新势力品牌哪吒反超,滑到了第四的位置。后者在1月份完成了单月超1万辆销量的佳绩,同时2月份完成了7117辆的交付量。

其实,蔚来的颓势从2021年7月就显现出来。当月蔚来的销量首次被小鹏和理想反超;在这之后,蔚来连续多月无缘月销量冠军,到了2022年更是惨淡。

除了销量与交付量下滑以外,蔚来长期亏损更是“长痛”。

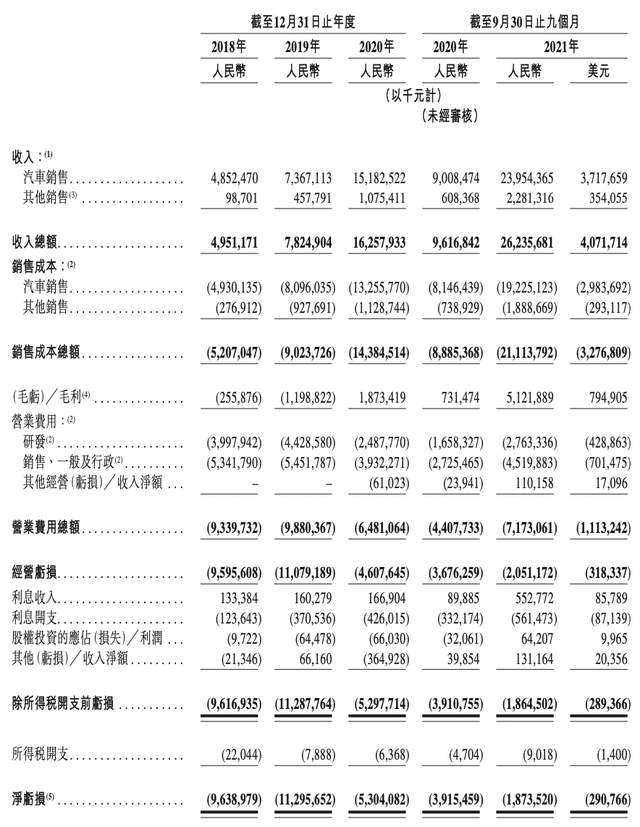

招股书显示,蔚来自成立以来一直处于经营亏损状态,至今尚未取得盈利。

其中,2018年、2019年、2020年以及2021年前三季度,蔚来汽车收入分别为人民币49.5亿、78.2亿、162.6亿、262.4亿元,收入呈现快速增长趋势;但净亏损却分别为96.39亿、112.96亿、53亿、18.74亿元,4年时间净亏损281.09亿元。

虽然亏损额度在逐渐减少,且单车毛利率从3年前负10%左右提升到现在超过20%,但靠亏损换取营收的方式,显然并不是李斌希望的。

两地上市,两手准备

幸运的是,蔚来还能在资本市场拿到支持。

去年7月,蔚来曾因用户信托(蔚来与“粉丝”车主间的股权争议)导致了回港上市推迟,这使得其融资进程与其他造车新势力相比慢了半拍。

这一次,蔚来选择介绍上市的方式,即不发行新股、不募集资金,只是企业股东将本身的旧股申请在港挂牌买卖。

这种上市的优点就是流程简单、时间更短,避免了再次出现去年的不可抗力风险。

从2月28日官方宣布通过聆讯,到3月10日正式挂牌交易,这中间过去不到两周的时间。如果按照小鹏、理想的“发售新股融资”的上市方式,这中间至少要经过3周的时间。

当然,这种形式只是上市当日不发新股,6个月后,蔚来在港交所的融资便可进行。

有业内人士表示,在两地上市后,每日交易时长从6.5个小时扩展到了12个小时,这样可以给投资者更多选择。同时,鉴于目前的国际环境,排除万难在香港上市可以减少因贸易摩擦所带来的地缘政治冲击。

据虎嗅网报道,聚焦研发卡车货运的自动驾驶技术公司“图森未来”就因受美国政府的影响,目前在中国开展的业务只能接近暂停,公司发展重心全面转向美国市场。

这种情况下,相对稳定的港交所可以给蔚来更好的投资环境。

来自合肥的对赌

在《招股书》中,谈到了蔚来与合肥政府的对赌协议。

宁可不发新股,也要先上市,业内人士表示,很难说没有对赌的压力在助力。

2019年,蔚来股价跌入谷底。在李斌四处寻求融资时,合肥政府带着70亿元资金将悬崖边的蔚来拉了回来。有了这笔钱,蔚来顺利度过最危险的阶段,股价也在开始慢慢回升,最终在2021年1月达到了66.99美元/股的历史高点。

当然,合肥政府的这笔钱不是白给的,除了拿到蔚来24.1%的股权,两方还签订了对赌协议。虽然双方并没有直接公开具体内容,但我们可以从《招股书》中针对蔚来中国(蔚来旗下法定实体)的风险提示中发现类似的内容。

合肥政府对蔚来的要求包括:

2020年营收148亿元(上市3款车型);

2024年营收1200亿元(上市6-8款车型);

2020年至2025年总营收4200亿元,总税收78亿元;

2025年前在科创板上市。

如果没有完成上述条件,蔚来需要以8.5%的年利率回购这笔投资,并且要承担违约的风险。

从现在的销售数据来看,这个赌约似乎已经遇到瓶颈:最直观的在于营收上,蔚来汽车2021年前三季度营收262.35亿,同比增长173%,按这个速度,想要在2024年完成1200亿营收并不是一件容易的事情。

正如前文所说,李斌采取亏损换取营收的方式,这就需要蔚来达成一定的销售数额。目前,蔚来可以通过抢占市场,扩大规模的方式完成。

但目前来看,除了特斯拉和新势力兄弟们在挤占蔚来的份额以外,比亚迪、吉利、长城、上汽等“老势力”们同样来势汹汹。在今年2月的销售榜单上,“老势力"们占据了前十中6个名额,而蔚来早已跌出榜单。

如果接下来一年没有爆款车型出现,那么营收的目标很难达成。

不止有对赌协议

当然,蔚来跟合肥政府方面的赌约并不是什么致命的问题。

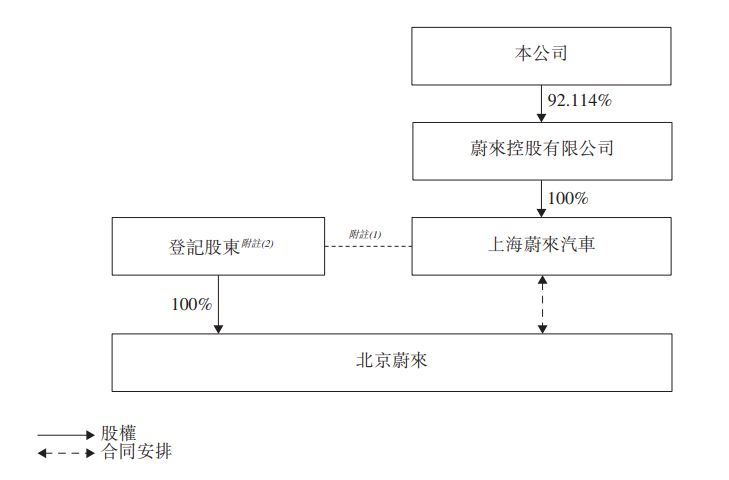

从《招股书》来看,蔚来通过回购将股权从协定签署后的75.88%提升至92.11%。况且蔚来手持600亿现金流(2021年三季度末现金储备约470亿人民币,以及同年四季度完成的20亿美元融资),回购剩下的股份并不是难事。

因此,这份协议更多表现在合肥政府对于蔚来长期发展的信心。

所以刨去对赌协议的影响,蔚来更需要从内部发现问题。

先从产品来说,有蔚来相关人士曾透露一个很有意思的细节:蔚来此次香港上市的股票代码“9866”,分别代表蔚来的四款产品EP9、ES8、ES6、EC6。

相比于另外两家新势力兄弟,蔚来拥有最完整的产品线,这本该是一个优势,但问题在于:这些车型已经是“老产品”,蔚来已经两年没有推出新车型了。在自动驾驶平台及其他辅助系统上均处于落后水平。

尽管有资料显示蔚来在2021单季度研发投入8.8亿,位居三家第一,但是从研发投入占比(研发费用/营收)角度来看,位列三家最后。

为了快速抢占市场,蔚来在2022年也在加速推出新产品,并计划交付3款基于NT2.0技术平台打造的全新车型——ET7、ET5和ES7。但对标国际一线大厂的策略是否真的能成功,还需要打上一个问号。

其次,蔚来的供应链问题是三家车企中最严重的一家。

由于没有自建工厂,蔚来选择了代工的模式生产电动车,这种模式导致蔚来产能至今严重受制于人。虽然蔚来方面也曾改造江淮蔚来先进制造中⼼的⽣产线并加速第二生产工厂的建设,但在2022年多款新车型上市的背景下,蔚来的产能问题依然是亟待解决的风险。

而在芯片、电池和其他原材料的供应上,蔚来的话语权也不如其他车企。

去年3月全球芯片短缺问题严重阶段,蔚来曾因芯片供货暂停了合肥江淮汽车工厂的五个工作日的生产工作,并导致第一季度电动汽车预期交付量减少500-1000辆。尽管李斌提到目前芯片短缺的问题相比2021年有所缓解,但总体挑战依然很大,并且依然无法保证未来的芯片供应。

至于蔚来摸索多年的换电模式,依然是个不见底的“烧钱无底洞”,最近更是迎来了宁德时代这个挑战者。

新势力“一哥”,难咯!

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

S8图森小鹏汽车特斯拉芯片

S8图森小鹏汽车特斯拉芯片