手机如何「捅破天」?卫星互联网最新深度报告,行业发展势在必行! | 研报推荐

四大因素齐驱动,卫星互联网发展势在必行。

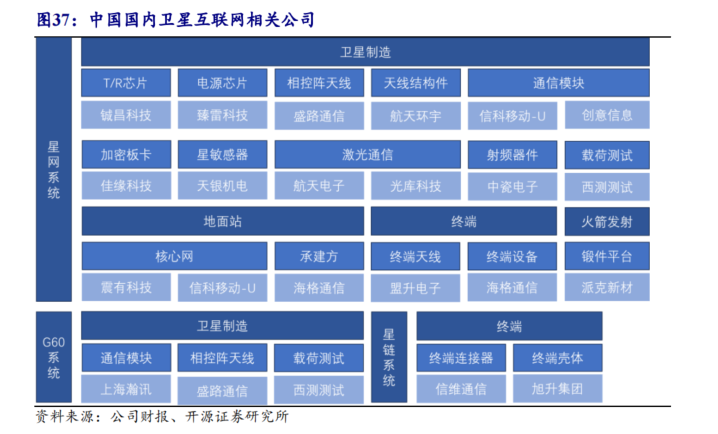

注:原文为开源证券《大国重器,我国卫星互联网迎“破茧成蝶”成长期》,分析师:蒋颖

新年开工第一天,小米正式官宣全新旗舰机型小米14 Ultra的发布时间。

作为以拍照为卖点的机皇产品,Ultra一直代表着小米数字系列中的「最强」,而这一次除了拉满影像质量以外,小米14 Ultra还将成为小米旗下首款支持卫星通信的产品。

继华为、苹果带火了“卫星通信”概念后,其他手机厂商纷纷官宣各自的卫星通信技术。据知名数码博主“数码闲聊站”透露的最新消息,接下来的新旗舰大部分都安排了卫星通信功能。

作为卫星通信背后的支撑产业,卫星互联网行业在近些年的快速成长为手机卫星通信功能的普及打下了技术。除了为手机终端用户提供服务外,卫星互联网还为不少行业提供商业价值。

在近期开源证券发布的题为《大国重器,我国卫星互联网迎“破茧成蝶”成长期》的行业深度报告中,分析师从产业现状、行业应用、国内外案例等多个角度介绍了我国卫星互联网产业发展的最新进展。

以下内容为报告重点内容节选:

什么是卫星互联网

从定义来看,卫星互联网是基于卫星通信的互联网,欧美领跑,我国于2020年将卫星互联网首次纳入新基建范畴,上升为国家战略性工程。

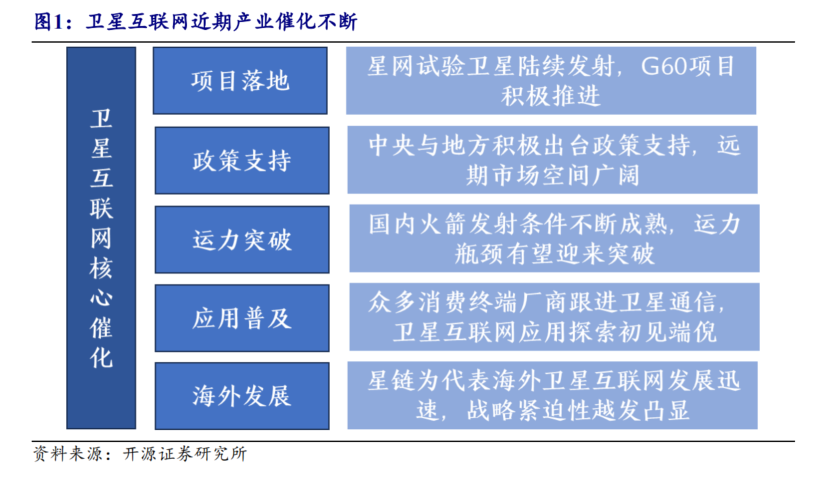

近期,国内卫星互联网产业事件不断催化,包括:

1、我国卫星互联网试验卫星陆续发射。

2、我国多地支持卫星互联网发展,产业政策不断完善。

3、国内火箭发射条件不断成熟,运力瓶颈有望迎来突破。

4、终端应用不断普及,加速卫星通信建设。

5、星链发展日益壮大,海外卫星互联网建设如火如荼。

分析师认为:卫星互联网有望迎来市场“破茧”和产业链“成蝶”的重要历史发展机遇期。

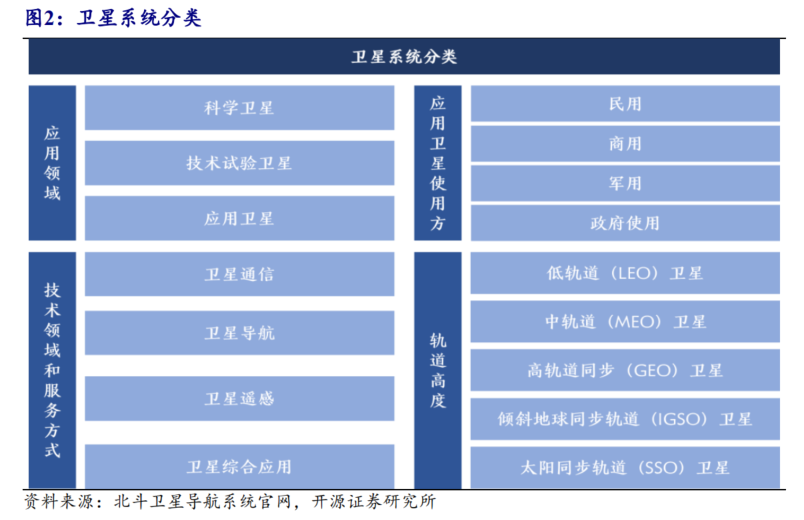

在卫星产业中,卫星互联网属于卫星产业中卫星通信的重要组成部分,随着航天技术的发展,与卫星产业相关的产品和服务已经广泛应用于各个行业,包括卫星通信、卫星导航、卫星遥感等。

而卫星互联网是基于卫星通信的互联网,是对传统地面通信的重要补充之一。根据《“新基建”之中国卫星互联网产业发展研究白皮书》,卫星互联网通过一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理能力的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入服务的新兴网络。

具体到特点来看,卫星互联网具有覆盖面积广、低延时、低成本等优点,尤其适用于无基站覆盖的海洋、沙漠及山区等偏远地区,可作为传统地面通信的重要补充,未来有望成为主流的通信方式之一(特指6G)。

从发展历程来看,卫星互联网相对地面通信,历经近40年发展经历了三个阶段:

1、与地面通信网络竞争阶段(20世纪80年代~2000年):以摩托罗拉公司“铱星”星座为代表;

2、对地面通信网络补充阶段(2000~2014年):以新铱星、全球星和轨道通信公司为代表;

3、与地面通信网络融合阶段(2014年至今):以一网公司(OneWeb)、太空探索公司(SpaceX)等为代表。

报告指出,随着卫星工作频段进一步提高,向着高通量方向持续发展,卫星互联网建设逐渐步入宽带互联网时期。

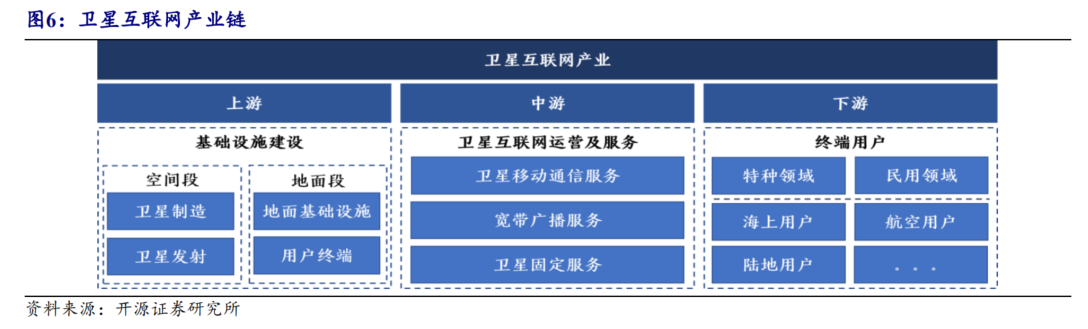

从产业链结构来看,卫星互联网主要由基础设施建设、卫星互联网运营以及终端用户三大部分组成,其中最为核心的为卫星制造、卫星发射、地面设备、卫星运营及服务四大环节。

与传统卫星通信产业类似,卫星互联网可以划分为上游、中游、下游。

其中,产业链上游包括卫星制造、卫星发射、地面基础设施等环节,构建了卫星通信的基础设施,达到卫星通信的基本条件;

产业链中游是卫星通信运营商,提出卫星方案服务、资源服务、产品服务等,旨在实现客户卫星通信需求;

而产业链下游为卫星互联网的终端用户。

分析师认为:当前卫星互联网主要集中在空间段及地面段的基础设施建设,上游卫星制造、卫星发射及地面设备建设成为关注的焦点。

对于我国卫星互联网,来说虽起步较晚但发展迅速,自2017年以来多个近地轨道卫星星座计划相继启动,主要包括行云工程、鸿雁星座、虹云工程、天象星座等。

卫星互联网关键主流技术

想要大力发展卫星互联网的应用,需要实现卫星互联网广覆盖、低时延、大带宽、低成本的连接。

因此,目前关键主流技术聚焦在超大容量、组网优化、多网融合、高效运控等方面,总体正向着低轨化、宽带化、星间组网、星地一体化的方向发展。

(1)低轨化

相较于传统高轨通信卫星,低轨卫星星座成为卫星互联网行业发展选择。、简单来说,低轨卫星由于传输时延小、链路损耗低、发射灵活、应用场景丰富、整体制造成本低,适宜卫星互联网业务的发展。

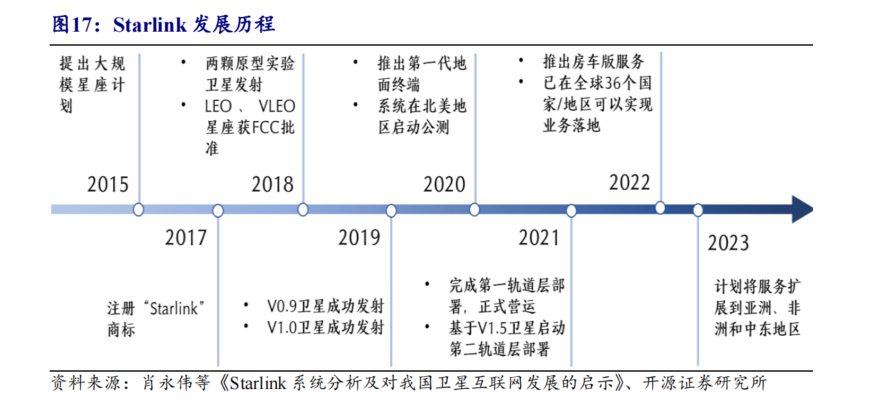

此外,代表星座上,低轨卫星星座向着规模化发展。据统计,目前已有的低轨巨型星座计划包括:Starlink、OneWeb和Kuiper等。

其中,Starlink计划由SpaceX公司提出,受益于批量化卫星制造、火箭重复利用、一箭多星发射等领先技术,Starlink已成为新兴低轨星座中的佼佼者,其完整版Starlink计划的卫星总数将达到12000颗、远期规划达42000颗。

另一方面,随着低轨星座快速发展和普及应用,高中低轨竞争、联合并存的新业态正在逐步形成。未来有望实现高轨卫星与低轨星座协调发展,采用按需建设的方式,发挥高轨系统和低轨系统在覆盖、容量等方面的互补优势。

(2)宽带化

大带宽频轨资源需求旺盛,各国竞争布局高频段频谱。Ka频段成卫星互联网发展重点,并向高频Q/V发展。

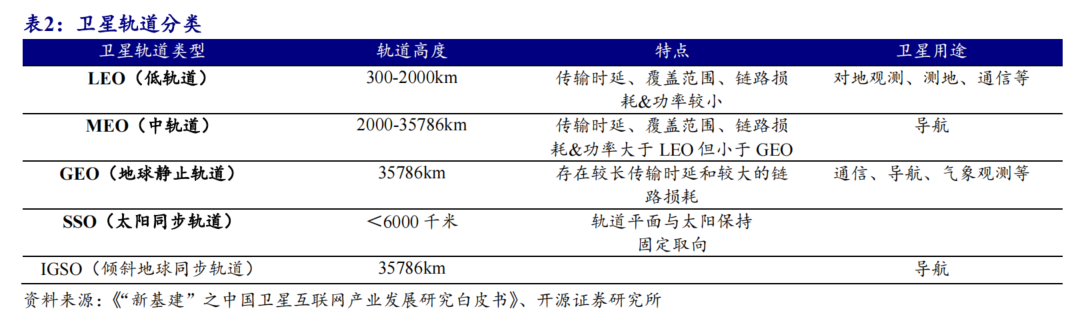

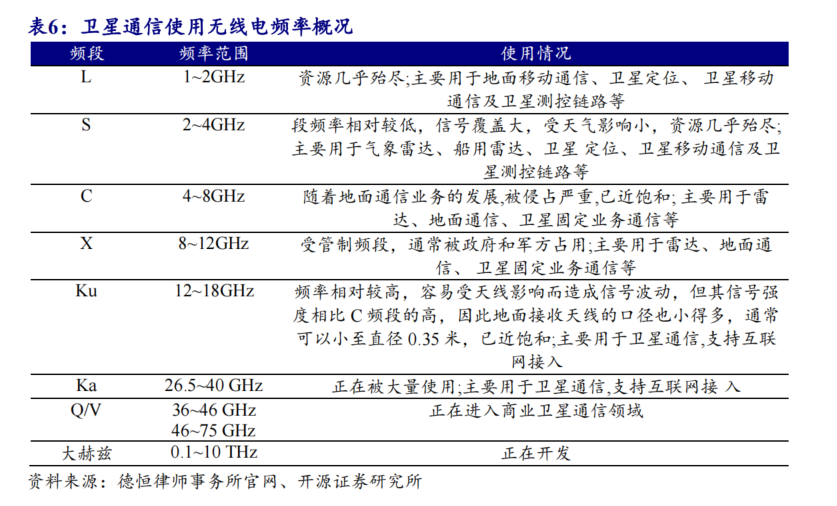

卫星通信业界常将特高频以上频段大致划分为L(1-2GHz)、S(2-4GHz)、C(4-7GHz)、X(7-12GHz)、Ku(12-18GHz)、Ka(26.5-40GHz)等频段。频段越高,其带宽资源越多,能支持的业务容量也越多。

其中,低于2.5GHz的L和S频段主要用于卫星移动通信、卫星无线电测定、卫星测控链路等应用;C和Ku频段主要用于卫星固定业务通信且已近饱和。

Ka频段可用带宽达3.5GHz,由于Ka波段的波长与雨滴直径相近,相比Ku频段更易受天气影响,雨衰最严重,但其更大的工作带宽,更高的信号强度、更小的天线口径、更好的指向性及增益效果等优点,使其可为多种新业务提供崭新手段,已成为高通量卫星的首选频段,且资源日益紧张。

为了满足日益增加的频率轨道资源需求,目前行业已着手开发Q(36-46GHz)、V(46-56GHz)等更高的频段资源。

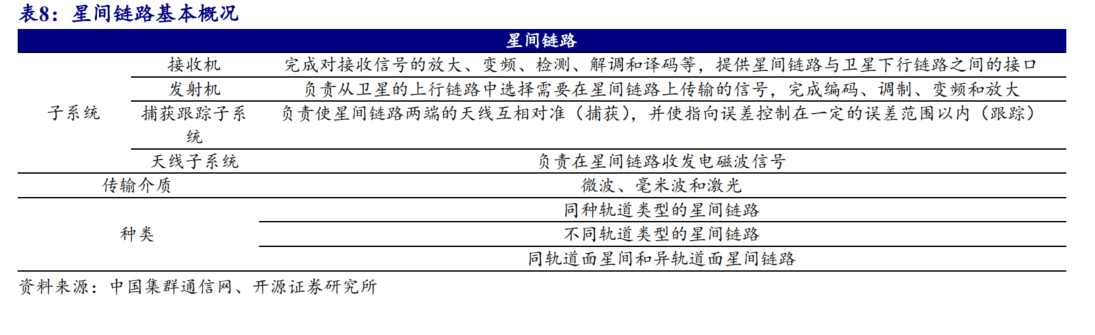

(3)星间组网

目前,新兴巨型星座大多具有星上处理能力,可对接收的数据包进行解析、存储和转发,而不局限于透明转发的工作模式。

在卫星互联网中,卫星之间的链路叫做星间链路(Inter-SatelliteLink,ISL)。

分析师认为,星间链路的引入具备以下的优点:

1)扩大了系统的覆盖范围;

2)减少传输时延,满足多媒体实时业务的QoS要求;

3)使得低轨卫星移动通信系统能够更少地依赖于地面网络,能够更为灵活方便地进行路由选择和网络管理;

4)减少了地面信关的数目,可大大降低地面段的复杂度和投资;

5)可以独立组网,卫星网不依赖于地面网提供通信业务,作为地面网的备份;

6)可以在一定程度上解决地面蜂窝网的漫游问题。

为满足卫星移动通信系统大业务量,星间链路势必采用较高的工作频段或采用激光星际链路。而目前卫星激光通信的正向着标准化、兼容化、网络化和商业化发展趋势;激光终端产品向着弹性化和模块化方向发展。

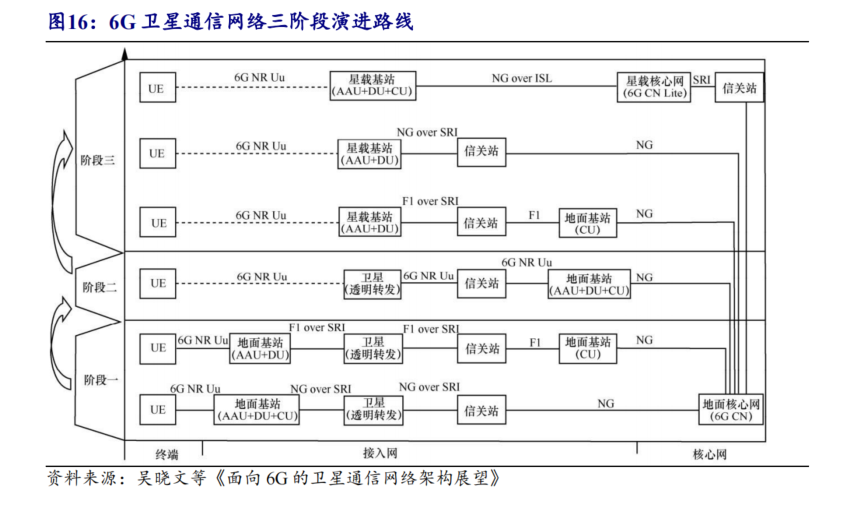

(4)星地一体化

随着全球5G网络规模化商用持续推进,星地融合演进从5G体制融合走向6G系统融合。5G体制的卫星通信系统是星地独立网络,卫星通信体制借鉴5G,随着6G的研发演进,面向6G的星地融合系统将实现星地一体,提供无感知一致服务。

目前,5G网络覆盖仍然以基站为中心,在基站所未覆盖的沙漠、无人区、海洋等区域内依然存在大量通信盲区。

低轨卫星通信面向特定区域、特定用户群和特定应用,对于低密度用户接入场景下的宽带互联和通信更具优势,特别是接入点分散时的低成本优势,与5G取长补短互为补充。

值得一提的是,目前全球6G技术研究处于探索与起步阶段,技术路线尚不明确,关键指标和应用场景还没有统一的定义,正处于“场景挖掘”和“技术寻找”阶段。

尽管如此,6G核心技术已列入多国创新战略,成为大国科技博弈高精尖领域和全球抢占的战略制高点。

为什么我们要发展卫星互联网?

卫星互联网行业前期的发展主要受益于技术的成熟、各国对稀缺频轨资源的竞争、军事价值,后期的发展主要受益于商业价值潜力:

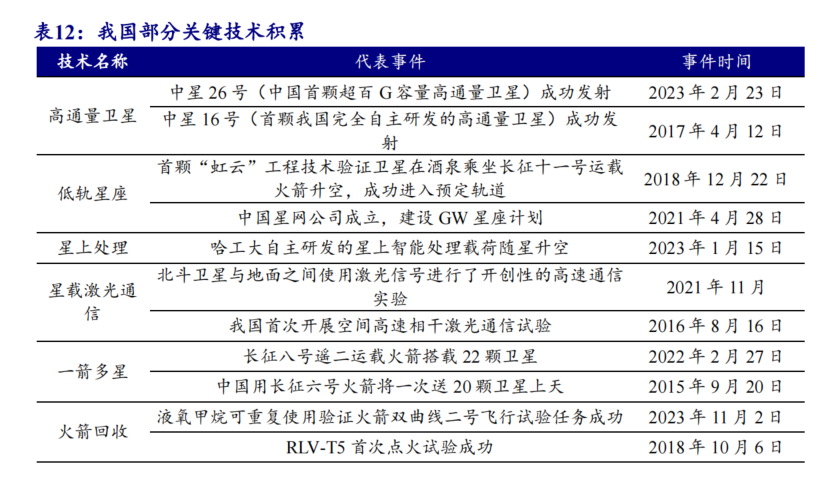

1)技术逐步成熟:低轨卫星星座相关技术不断发展成熟,特别作为可模块化、批量化生产的小卫星平台,不断成熟的“一箭多星”和“可回收发射”的火箭发射技术,有效降低卫星互联网建设成本;

2)频轨资源稀缺:由于国际电信联盟(ITU)规定轨道和频段资源获取遵循“先到先得”原则,低轨卫星所主要采用的Ku及Ka通信频段资源也逐渐趋于饱和状态,太空资源的争夺具有迫切性;

3)军事意义重大:Starlink等一批低轨互联网卫星系统不仅可以提供宽带化的低成本、全球覆盖的互联网服务,若将其应用于军事领域,得益于其全球化高带宽的波束覆盖,将大幅增强军队的信息化能力,具有重要的军用价值。

4)商业价值潜力:卫星互联网作为地面通信系统的有效补充和未来6G的重要组成部分,凭借广覆盖、低延时、低成本和大宽带的互联网接入优点,下游应用市场广阔,具有较大的商业潜力和前景;

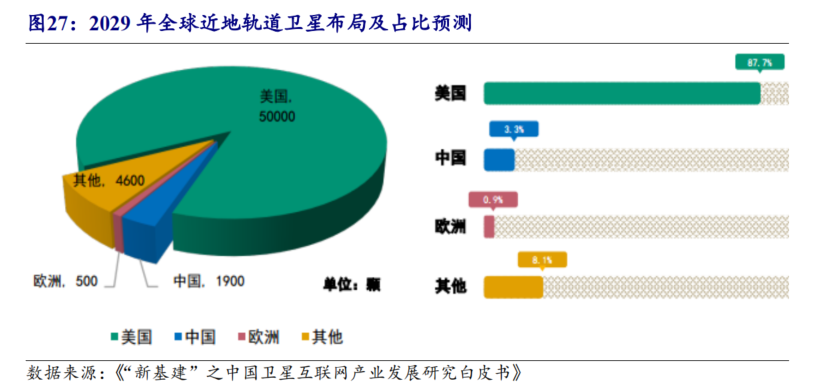

我国一直十分重视空间基础设施建设,已成为第五个独立把卫星送入空间的国家、第三个掌握卫星回收技术的国家、第五个独立研制和发射地球静止轨道通信卫星的国家,但在卫星互联网建设方面与欧美较有差距。

不过,随着卫星互联网纳入新基建,分析师认为我国卫星互联网市场有望迎来重要历史发展机遇期,包括政策端(“新基建”)、技术端(如卫星制造方面的高通量卫星、星上转发器技术、星间链路技术等,发射环节的一箭多星和火箭回收)以及资本端(民间资本、市场融资)。

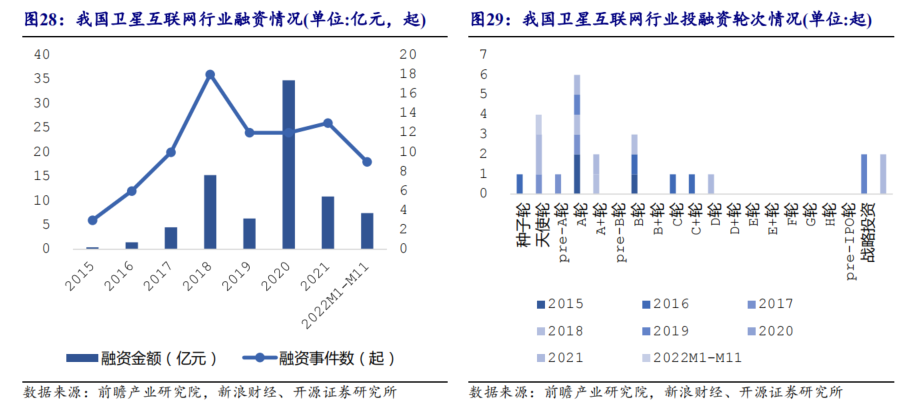

报告指出:目前,国内的民间资本和社会力量正在有序参与商业航天领域,从2019-2022年融资企业的主营产品分析,卫星制造领域一直是卫星互联网行业的投资热点。2021年卫星制造领域投资事件占总投资事件的比重超过50%。

国内外代表星座

欧美代表星座:Starlink、OneWeb、Kuiper等。

国内代表星座:天地一体化信息网络项目、鸿雁星座、虹云星座等。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

6GOneWeb星星电信通信卫星

6GOneWeb星星电信通信卫星