内存价格又疯涨了,存储芯片市场发生了什么? | 研报推荐

注:原文为山西证券《把握行业周期反转机会,存储产业链国产替代空间大》,分析师:高宇洋。

就在今天,继美国内存大厂西部数据宣布涨价后,硬盘大厂希捷科技(Seagate)也宣布跟进涨价。

根据希捷科技的公告,目前公司业务多个部分都逐步恢复需求,减产也限制公司满足客户需求的能力,导致交货周期延长,同时成本也持续受全球通膨影响。因此,希捷科技将对新订单以及超过先前承诺数量的需求进行涨价,并持续几个季度。

不仅是机械硬盘(HDD)和固态硬盘(SSD)行业开始涨价,存储三大厂三星、美光、SK海力士更是赚麻了,营收与利润再创新高。

而就在2023年,存储行业刚经历了一波“暗黑时刻”下,全球存储器市场规模下降三分之一,三巨头无一幸免。

那么这一年来发生了什么,让存储芯片市场迎来触底反弹?

在名为《把握行业周期反转机会,存储产业链国产替代空间大》的行业深度报告里,分析师介绍了存储芯片近一年市场表现。

以下为研报内容节选:

一、存储芯片具有强周期属性

存储芯片周期性强,且其周期波动大于半导体整体

结合半导体行业销售额规模和增速来看,从2000年起,半导体产业共经历了6轮周期,每轮周期约4年左右,上行周期通常为2-3年,下行周期通常为1-1.5年。

存储芯片作为半导体市场标准化程度最高的产品,同类产品可替代性强,受行业景气度供需关系影响较大,加上当前存储行业已形成垄断格局,头部厂商在产能规划和产品定价方面步调相对一致,因此行业周期性更强。

根据半导体行业及其细分市场的销售额增速来看,存储和半导体市场的周期性趋同,但存储的行业周期波动大于其他半导体细分市场,弹性更强。

在半导体行业处于下行周期时,存储市场往往会受到更高的冲击,而相应地若处于从低谷持续回暖的上行周期,存储市场也会受益更多。

通常,存储行业3-4年一个周期,上行期与下行期均约2年。

2012年至今,存储主要经历了三轮周期:

第一轮周期(2012-2015年):

2012年,在移动互联网的普及推动下,智能手机加速渗透,4G网络带来的换机潮在提升全球手机销量的同时,也提高了手机的单机存储容量,存储芯片需求增长,存储行业开启上行周期。

2014年,三大厂商大幅扩产导致供大于求,存储行业景气度下行。

第二轮周期(2016-2019年):

2016年,互联网云厂商加大资本开支叠加比特币市场繁荣,驱动服务器出货量快速增长;

2017年,手机、服务器销量跨上历史高点,但DRAM厂商将部分产能转移至3DNAND,供需错配下DRAM颗粒缺货严重,价格呈上升趋势,存储行业景气度持续上行。

2018年,存储大厂开始扩产增加供给,同时手机、服务器需求逐渐疲软,存储价格滑落,行业进入下行区间。

第三轮周期(2020-2023年):

2020年疫情带动PC、平板电脑、服务器需求上升,同时5G催生终端容量增长,但全球疫情又使得存储厂商产能供应不足,存储价格一路向上,于2022年一季度价格见顶。

2021年末随着厂商新一轮产能投产,全球经济低迷导致下游消费需求疲软,存储价格持续下跌,2022年供需差距拉大导致存储底部周期拉长。

二、存储进入新一轮上行周期

1、供给端:库存水位趋于正常,资本支出聚焦高端存储

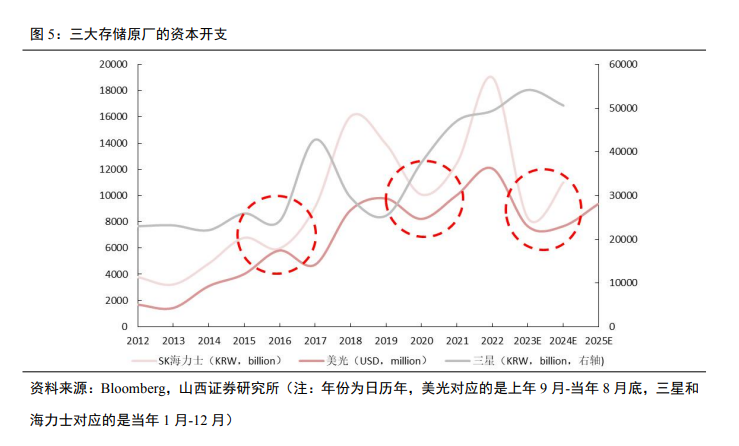

美光和海力士资本开支目前已处低位,三星资本开支也有下降预期。

通过复盘三大存储原厂在前三轮存储周期中的资本开支表现,分析师发现,在每一轮存储上行周期启动的时候,三大存储原厂的资本开支或在低点或已经经历缩减。同时可以看到,三大存储原厂中,美光与海力士资本开支基本与存储周期同频,三星资本支出相对较高,在最近一轮的下行周期中,仍保持着高位运行(逆周期投资)。

目前,美光和海力士的资本开支再次来到了低位,并且三星的资本开支也有下降预期,从资本开支趋势来看,符合上行周期启动特征。

2024年资本开支整体预计高于2023年,且主要为支持HBM、DDR5等高端存储产品,所以存储芯片整体量产增长有限。

从2022年年初开始,受需求放缓、库存高企、价格竞争加剧等影响,存储芯片进入下行周期,多家存储厂商减产以降低库存,并节约资本开支。

随着上游厂商减产、智能手机新产品发布和以ChatGPT为代表的新一代人工智能快速发展,存储行业供需格局得到明显改善。根据多家存储大厂发布的生产指引,存储厂商2024年资本开支整体预计高于2023年,但存储厂商在HBM、DDR5等高端存储产品的扩产趋势明确,且HBM和现有DDR产品相比,HBM尺寸更大、需要底部缓冲芯片,这进一步限制了非HBM存储产品的产量,所以2024年存储芯片整体量产增长有限。

存储行业库存水位趋于正常化,存储周期见底信号明确。

随着三大存储原厂持续降低资本开支、减产调节库存,以控制市场过剩的供应总量,海外存储芯片库存水位正趋于正常化。同时,国内存储行业也出现明显周期见底信号。

2、需求端:下游市场复苏+AI需求提振

存储下游主要应用市场是智能手机、PC和服务器。

根据华经产业研究院的数据,DRAM下游应用主要分布在智能手机、PC和服务器市场;

NAND Flash以应用于手机市场的嵌入式存储产品、PC SSD、以及企业级SSD产品为主。

考虑到半导体存储市场中,DRAM和NAND Flash占据95%以上份额,所以智能手机、PC和服务器成为存储终端需求的重要驱动力。

下游市场复苏叠加AI浪潮驱动,提振存储需求

新品发布叠加AI新生态推动智能手机迎来换机潮,预计2024年智能手机市场持续回暖。

根据Wind数据,2023Q3全球智能手机出货量达到3.03亿部,环比增长14.1%,同比增长0.3%,这也是8个季度以来,全球智能手机出货量首次出现同比增长,智能手机市场呈现触底反弹趋势。

随着多屏、折叠等高端新机型发布提速,以及AI大模型落地手机端,预计2024年全球智能手机市场复苏将持续。

根据Counterpoint发布的《生成式AI智能手机出货量和洞察》报告预测,2024年将是GenA(I生成式AI)智能手机的关键一年,出货量将超过1亿部,同时Canalys预计2024年全球智能手机出货量将继续增长,并以健康的趋势同比增长4%。

由于智能手机渗透率增速放缓,单机容量提升成为智能手机存储需求增长的主要推动力。

伴随移动互联网发展,更多应用软件在智能手机上运行,为保证手机流畅运转,对手机内存需求也从4BG不断增加,直至8GB乃至更高。

此外,相机、应用处理器和显示器的进步刺激手机对视频、图像等多媒体应用的存储需求增长。根据Counterpoint数据,全球智能手机NAND闪存平均容量在2020年首次突破100GB大关。随着AI技术的不断突破,AI落地智能手机也成为未来智能手机的一个重要方向。

而AI大模型在智能手机的应用,也对内存容量提出了更高的要求。

需要运行图像生成AI的终端侧,约需12GB内存,而具备数字AI助手功能的设备,约需20GB内存。

随着智能手机用户换机周期的拉长和手机高端化的发展趋势,用户在购买时必将会更注重手机存储配置,因此单机容量提升将成为智能手机存储需求增长的主要推动力。

PC去库存见效,叠加AIPC刺激,预计PC市场逐步复苏,存储需求有望提高。

疫情期间居家办公、网课学习等需求大幅预支了市场PC需求,渠道库存较多,从2022年开始全球PC出货量明显下降,PC市场在连续8个季度下滑后,于2023年第四季度恢复增长,可见PC市场经过大幅调整后已经触底。

随着AI浪潮来袭,预计2024年AI将拓展更多边缘侧应用,包括AI PC等终端装置。

同时,AIPC有望带动PC平均搭载容量提升。从现有微软针对AI PC的规格要求来看,DRAM基本需求为16GB起跳,长期来看,后续伴随消费者的换机潮,AIPC将有机会带动PC DRAM的位元需求年增长。根据Canalys预计,随着厂商去库存接近尾声,需求逐渐恢复,叠加AIPC的推动,2024年PC总出货量将达到2.67亿台,较2023年增长8%,存储需求有望持续提高。

在汽车自动驾驶的驱动下,汽车有望成为增长最快的存储应用市场之一。

自动驾驶汽车需要处理海量数据,这类汽车预计平均每天会产生20TB的数据。再加上车载信息娱乐和ADAS中都需要使用的人工智能(如手势识别、自然语言处理、计算机视觉、目标检测和识别),还有高清显示屏、自适应巡航控制、语音助手和其他数字化座舱功能,汽车需要在瞬间整合并分析这些数据,因此对内存和计算的需求也呈指数级增长。

根据Yole预测,2021-2027年汽车存储市场将从43亿美元增加至125亿美元,对应年复合增速为20%。尽管汽车存储市场占存储市场不到5%,但其增速远超行业平均增速,有望成为增长最快的存储应用市场之一

大模型从单模态走向多模态,给数据存储带来容量和性能挑战。

随着大模型的发展,大模型已经从传统模型的单模态走向多模态,包含文本、图片、音频、视频等信息,这种变化带来了指数级的数据增长,数据集规模从纯文本的TB级别增长至PB级别,并且对数据存储也提出更高的要求。

海量数据尤其PB级的数据,需要更大的存储容量,同时在训练过程中这些数据写得少、读得多,还需要更高的吞吐量,以及对的延迟、性能有更高的要求。

AI服务器出货量快速增长,正在抵消通用服务器迭代的延迟,驱动服务器市场长期需求增长。

根据Statista数据,2023年全球服务器出货量为1381.4万台,同比上涨1.49%,较前几年增速明显放缓,主要是因为超大规模企业和企业市场在2023年持续谨慎支出和延长服务器生命周期。

随着人工智能的加速发展,AI服务器的需求迎来快速上升,成为撬动服务器市场的新增长点。

在高性能GPU需求推动下,HBM目前已经成为AI服务器的搭载标配。

AI大模型的兴起催生了海量算力需求,而数据处理量和传输速率大幅提升使得AI服务器对芯片内存容量和传输带宽提出更高要求。

HBM具备高带宽、高容量、低延时和低功耗优势,目前已逐步成为AI服务器中GPU的搭载标配。英伟达推出的多款用于AI训练的芯片A100、H100和H200,都采用了HBM显存。

HBM供应紧张,订单量持续攀升,2024年HBM营收预期同比大幅增长。

HBM相较DDR5同制程与同容量(例如24Gb对比24Gb)尺寸大35%-45%;良率(包含TSV封装良率)则比起DDR5低约20%-30%;生产周期(包含TSV)较DDR5多1.5-2个月,整体从投片到产出与封装完成需要两个季度以上。

因此,急需取得充足供货的买家需要更早锁定订单。

单机搭载容量提升或成为2024年存储市场需求增长的主要驱动力。

存储需求增长体现在设备出货增长和单机容量增长,受益于端侧AI应用落地以及AI服务器需求增长。根据Trend Force数据,2024年智能手机、服务器、PC出货量均有个位数百分比提升,但DRAM和NAND单机搭载容量提升或成为存储市场需求增长的主要驱动力。

根据美光测算,一台AI服务器DRAM使用量是普通服务器8倍,NAND使用量是普通服务器3倍,而随着智能手机渗透率提升、AIPC和AI手机陆续推出,DRAM和NAND的单机容量也有双位数以上的增长显著。

3、价格上涨趋势明确,存储进入新一轮上行周期

DRAM Wafer价格自2023年9月开始触底反弹,上涨趋势明显。

受下游需求疲软影响,DRAM Wafer价格自上轮高点(21年7月)下行已持续两年多,自2022年四季度起,全球存储芯片大厂三星、海力士、美光、西部数据、铠侠等纷纷减产去库存以应对市场疲软趋势。

经过2023Q2-Q3磨底后,DRAM Wafer现货平均价基本在9月触底,2023年四季度价格开始持续反弹。

NAND Flash在供给有限且需求大幅增加情况下,晶圆、模组价格均持续提升。

随着存储原厂大幅减产控制供给,买方出于对供应将显著减少的预期心理,采购态度转趋积极,由三星引领的减产提价策略初见成效,NAND Flash Wafer价格自2023年三季度开始触底反弹。

然而2023年下半年除了受传统旺季带动,中国手机品牌又扩大生产目标,短时间需求涌入,推动NAND Flash合约价格上涨。

上游NAND Flash晶圆价格被拉高后,由于下游模组厂手中库存低于正常季节水准,引发终端抢货,消费性SSD、存储卡、手机相关零部件如eMMC、eMCP也随之走扬。

DRAM、NAND Flash产品合约价涨幅乐观,2024年第一季度涨势延续。

由于供应端企业扩大减产力度,且PC、手机和服务器等需求恢复,DRAM和NAND Flash产品合约价在第四季度全面上涨。

2024年存储行业进入新一轮上行周期,并且存储涨价趋势或将持续更久。

随着存储行业库存水位趋于正常化,三大存储原厂资本支出聚焦高端存储,存储芯片整体量产增长有限,以及存储下游手机、PC等传统市场需求复苏、AI带来的服务器需求催化,存储供需格局得到明显改善,存储价格自2023年9月份以来出现明显上涨趋势,且涨价趋势已经持续2个季度。

从业绩增速上看,模组厂业绩向上拐点较原厂领先1-2个季度。

模组集成环节处于原厂下游,较原厂更早感受到终端需求的变化,愿意在上行周期背负更多库存,在下行周期提前砍单。

虽然晶圆价格或先于模组价格筑底,但原厂营收增速仍需模组厂商以及OEM客户相应库存回归正常后才会回暖,故存储原厂业绩表现拐点略滞后于模组厂商。

三、长期:存储产业链国产替代空间大

存储产业链主要包括存储晶圆厂、主控芯片厂、封装测试厂以及存储模组厂。

存储产业链上游是原材料和半导体设备,原材料主要以硅片、光刻胶、电子特种气等为主,半导体设备主要以光刻机、刻蚀设备、检测与测试设备等等为主。

存储产业链中游包括制造、封测和集成模组三大环节,其中,存储晶圆颗粒是存储器的核心,存储产品中的所有数据和信息均存储在晶圆颗粒中;

封装测试是将存储晶圆颗粒和主控芯片封装在一起,并对整个存储器进行测试和调试;模组厂将存储器和其他电子组件组合在一起,形成最终产品。

存储产业链下游的应用则包括消费电子、信息通信、汽车电子、物联网、高新科技等。

1、存储芯片:大陆积极布局利基市场,长鑫长存加速国产替代

DRAM和NANDFlash是市场主流存储方案。

根据Yole,目前市场上除DRAM、NAND Flash、NOR Flash,其他存储技术的市场份额合计仅2%,预计到2026年新兴的存储技术,包括PCM、MRAM、RERAM份额仍将不到全市场的1%。

新型存储发展方向均是将DRAM的读写速度与Flash的非易失性结合起来,但目前尚无方案可替代DRAM和NAND Flash和NAND Flash仍是市场主流存储方案,占据存储芯片市场95%以上份额。

海外厂商高度垄断存储芯片,我国国产替代空间广阔。

全球存储芯片市场被海外企业高度垄断,DRAM作为存储器第一大产品,三星、海力士、美光垄断了全球96.5%的市场份额,行业集中度高,寡头明显;NAND领域,竞争格局相对DRAM领域较分散,三星、铠侠、SK海力士、西部数据、美光合计占据95.5%的市场份额。

我国虽然是全球最主要的存储芯片消费市场,但由于产业起步较晚,市场占有率仍相对较低,国产替代空间广阔。

随着DRAM迭代升级,高性能、低功耗成为两大主要发展趋势。

以DDR系列产品为例,目前DDR已经迭代到第5代,且每一代工作电压都较前一代有所降低,这意味着随着DDR内存技术的发展,其能耗、发热量会逐步减小,体现了DRAM低功耗的发展趋势;

同时DDR第1代到第5代的最大颗粒容量和最小传输速度均实现了翻倍增长,芯片容量的扩大以及传输速率的提高,体现了DRAM高性能的发展趋势。

处理器升级推动DDR5渗透率提升,DDR5内存将在2024年成为主流。

无论是PC还是服务器,随着英特尔以及AMD处理器的相继发布,DDR5渗透率快速提升。

大陆厂商积极布局利基市场,海外厂商持续退出,国产厂商有望迎来成长机会。

存储市场产品迭代不断,按市场流行程度分为主流产品和利基产品,利基产品一般是从主流规格中退役的产品,目前市场主流DRAM包括8Gb以上的DDR4、DDR5颗粒,利基DRAM包括DDR3及部分DDR4颗粒,主流NAND包括SLCNAND、MLC/TLC NAND<=4GB,主流NAND包括MLC/TLCNAND>4GB。

国产厂商兆易创新、北京君正、东芯股份等积极布局利基市场,分析师认为国产厂商有望在利基市场复制2016-2017年NORFlash产业进阶路径并实现受益。

DRAM工艺制程已经缩小到15nm以下,并不断向10nm逼近。

对DRAM芯片而言,先进制程意味着高能效与高容量,以及更好的终端使用体验。DRAM工艺制程发展迅猛,三星、SK海力士、美光作为DRAM领域的龙头企业,三家企业在16-17年进入1x(16-19nm)阶段,18-19年迈进1y(14-16nm)阶段,20年后进入1z(12-14nm)阶段。当前DRAM先进制程工艺——10nm级别,经历了1x、1y、1z与1α四代技术,目前来到了第五代,美光称之为1β DRAM,三星称之为1b DRAM。

NAND Flash进入立体堆叠时代,3DNAND成为主流技术趋势。

3D NAND Flash目前已经突破200层,三星第8代V-NAND层数达到了236层;美光232层NAND Flash已经量产出货;铠侠和西部数据共同推出218层3D NAND闪存,已开始为部分客户提供样品;海力士开发出世界最高238层4D NAND闪存。

未来存储厂商将持续发力更高层数NAND Flash,美光计划推出2YY、3XX与4XX等更高层数产品;铠侠与西部数据也在积极探索300层以上的3D NAND技术;三星则计划2024年推出第九代3D NAND(有望达到280层),2025-2026年推出第十代3D NAND(有望达到430层)。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

Flash三星半导体存储多媒体英伟达

Flash三星半导体存储多媒体英伟达