业绩得意,股市失意,台积电陷入“市值困境”?

摆在台积电面前的一道“市值难题”。

当地时间6月9日,美股遭遇“黑色星期四”,一众科技股受市场因素影响齐遭暴跌。

当日,台积电股价下跌2.8%,一度跌到90.8美元/股。自年初开始,这家芯片代工巨头就陷入“跌跌不休”的困境,从144.62美元/股的巅峰值一路下跌到90.85美元/股,总市值蒸发超过2500亿美元。

而就在前一日的台积电股东大会上,董事长刘德音给外界传达交出一份非常出色的成绩单:去年营收大涨24.9%,先进制程产能拉满,多地开建新工厂,并且解决了缺电等多项问题。

如此来看,台积电的基本面并没有受到多少影响,但为何换不来股价的反弹?

躲不过的半导体周期

一般市场普遍认为,台积电在半导体制造的卓越领先地位,会在2022年之前为其带来强劲的市场竞争力。但在去年6月,知名半导体产业分析师詹家鸿在一份76页报告中“看衰”了当时股价正逐日飙升的台积电。

他认为,台积电的毛利率已经达到了顶点,尽管短期内利润还在不断增加,但是其毛利润和投资回报会不断下降。根据市场定律,半导体行业会迎来一个顶点,随之进入下行周期,而这个顶点就在2021年第四季度。

事实证明,詹家鸿的确预估出这个拐点,从今年1月开始,以台积电为首的半导体企业都晒出了出色的年度财报,但市场反应却并不明显,几乎每家企业都出现了股价下跌的情况。

詹家鸿判断的依据基于半导体行业的周期性,而这个景气周期主要由于新科技带来的终端需求提升。在近些年的“缺芯”背景下,市场需求不减反增,其中物联网、数字消费电子和部分领域的芯片需求一直保持高速增长,尤其是智能汽车的火热,更是带动了汽车半导体的需求。

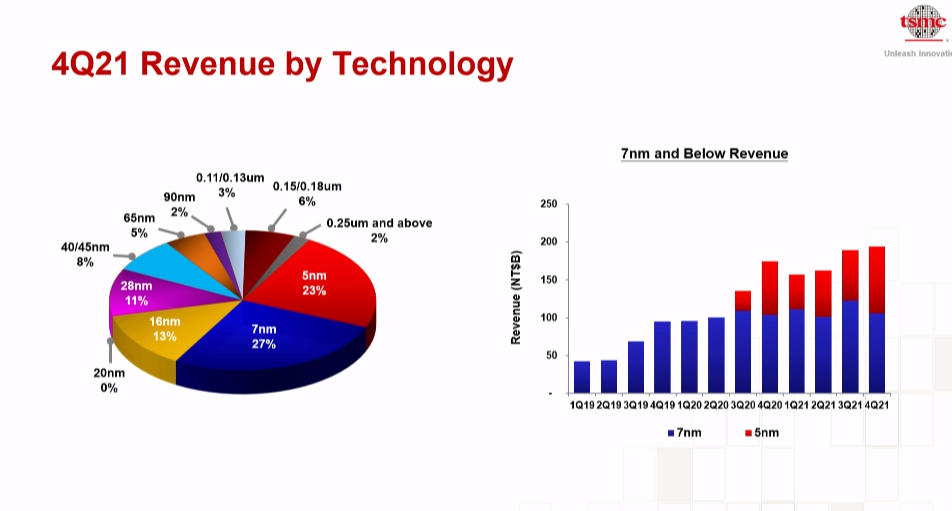

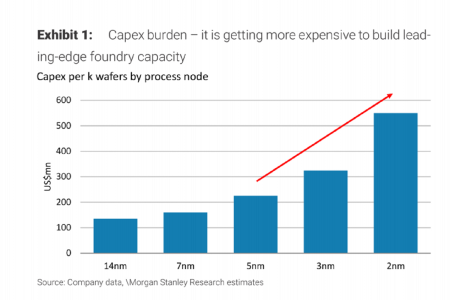

从台积电公布的2021年整体收入来看,汽车芯片收入出现了大幅增长,幅度达到了51%。靠着成熟进程丰厚收入,台积电开始不断加码先进制程的研发投入,借此希望收获更多客户,并收取更多的费用。据悉,为了布局2nm芯片,台积电已经投入1万亿新台币(约合人民币2290亿),并且在布局2nm产能的同时,也在继续开拓1.4nm芯片的研发。

布局先进制程看似“风光无限”,但在分析师看来却是“暗藏危机”,詹家鸿认为千亿元的投资已经高于原先的预期,不仅会导致长期利润压缩,甚至会出现难以回收的结果。

图 | 先进工艺研发投入水涨船高

进入2022年,恰恰是台积电最依赖的智能手机业务,开始出现“市场萎靡、产品卖不动”的现象。其中很重要的原因就出自旗舰手机上的4nm先进工艺,由于三星代工4nm出现良品率问题,高通决定将代工转向台积电。但这依然无法解决市场对4nm工艺的顾虑,并且会继续蔓延到未来的3nm、2nm芯片。

手机市场的低迷并不能完全由芯片质量背锅:芯片库存过剩、疫情与战争导致的供应链紧缺、物流运输难度增加、手机厂商内卷带来的产品升级,加上消费者缩减开支等等,种种原因造成了手机市场的保守,同时也预示着半导体行业的拐点。

作为全球手机巨头依赖的供应链核心企业,台积电自然会受到影响。在潜流暗涌的市场面前,资本选择了静观其变。

代工对手的压力

就在今日早些时间,《台湾经济日报》传出消息,台积电2nm建厂计划相关环保评审文件已提交送审,力争明年上半年通过环评,并随即交地建厂,第一期工厂预计2024年底前投产,并在2025年完成量产。从进度上来看,台积电已经远远甩开了三星。按照三星预估的时间表,预计2nm工艺产品正式上市时间为2026年前后。

从报道来看,台积电的进度的确符合投入先进工艺换取丰厚利润的做法,但正如前文所说,在半导体下行周期,先进制程并不一定会被市场所看好,一方面是终端的需求量,另一方面则是技术本身是否能达到。

因此分析师更多地将目光放在了28nm/40nm等成熟制程以及7nm/5nm等主流先进制程上。也恰恰在这些领域,台积电面对着竞争对手的虎视眈眈,极有可能丢掉订单。

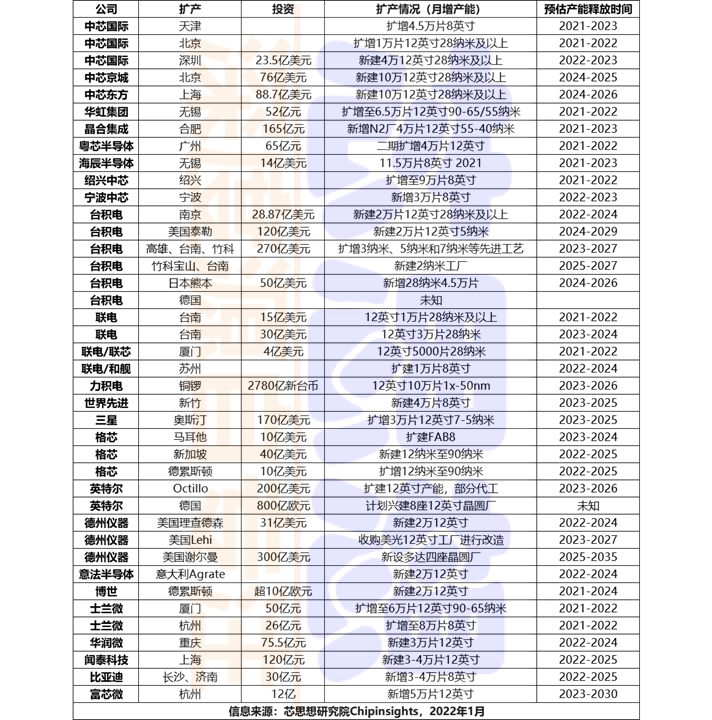

从今年开始,整个半导体行业陷入到疯狂的“扩产浪潮”,不单单是台积电为了增加产能投资建厂,三星、联电、中芯国际等芯片巨头都进行了百亿元级别的投入。据不完全统计,去年一整年有24家芯片制造商新增或扩产了40个项目,并且扩产的目标都集中在以28nm/40nm为代表的成熟制程。

图源 |芯思想

当手机行业陷入饱和状态时候,28nm/40nm芯片由于经济性原因依然持续向好,这其中包括一些AIoT主控SoC、中高端的MCU、WiFi/蓝牙芯片、OLED驱动芯片等等,这无疑利好力积电等成熟制程代工厂。相比之下,台积电在加工价格和话语权上一向强势,这反倒成为一种劣势。

因此随着越来越多的厂商加入、晶圆代工产能紧张的状况得到缓解之后,客户也希望能在芯片制造上可以拥有更多的“第二选择”,这时一部分属于台积电的订单就会转移到其他代工厂。

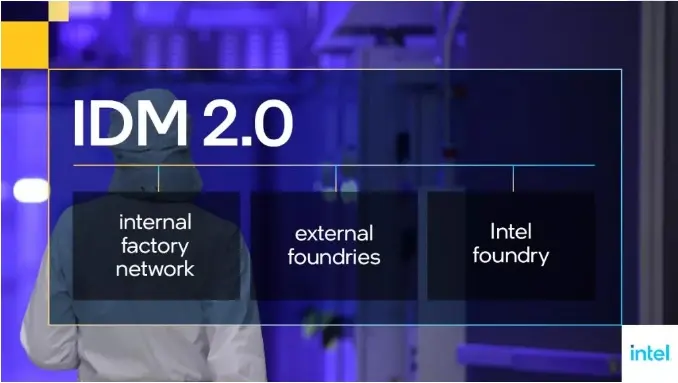

而在先进制程领域,芯片巨头英特尔推出IDM2.0计划,宣布重启晶圆代工业务,还承诺将质资200亿美元在美国新建两座晶圆厂,强化晶圆代工产能。考虑到英特尔在美国芯片行业内的霸主地位,一些美国企业或许也更愿意将订单交给英特尔。

而三星虽然因为良品率问题导致口碑下滑,但至少是唯一能跟上台积电进度的代工企业。目前三星电子副会长李在镕也在为了自家半导体业务赴欧出差,不仅有望拿下ASML最新款极紫外光线(EUV)光刻机,同时如传闻所言,也有希望收购半导体恩智浦。

供应链恢复之后,台积电股价能否逆势上涨

除去台积电自身的隐患以外,导致这波美股暴跌最直接的原因还得归结于今年美联储收紧货币政策以及外部复杂的国际环境。

另外,还有一部分投资者看准机会狙击美股科技股,这些专门做空纳斯达克100指数成分股的投资者已经从今年科技股暴跌中获利超过625亿美元。

面对做空,科技巨头们也是无能为力。

当然这些负面因素已有放缓迹象,一方面供应链的问题正在逐步改善,另一方面台积电在股东大会上传递出强烈的积极信号,预计2022年销售收入增长约30%。

但目前潜流暗涌的芯片行业依然是“机会与危机并存”,台积电的股价前景依然是个未知数。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

ASM回报智能手机物流联电

ASM回报智能手机物流联电