5G芯片的成本为何如此之高?

5G射频前端模块的高成本问题如何解决对降低5G芯片成本非常重要。

最近,联发科正式宣布以每股两美元(共计4000万美元)的价格认购本土PA龙头唯捷创芯发行的普通股共19,098,449股,这是继收购络达之后,联发科在射频PA领域的又一次深入。

从基带芯片向射频前端产业深入,这在旁人看来无甚紧要的动作却引发业内人的隐隐担忧:是不是这块刚刚起来的新兴市场就要陆续被主芯片大厂吞噬了?

看来,继基带芯片之争后,射频前端市场的战争也默默被挑起。

从边缘迈向核心,射频前端模块或成5G产业发展短板

说起射频前端模块,因其是主芯片——基带芯片的周边模块,不承担重要的信号处理和计算功能,所以本不重要。

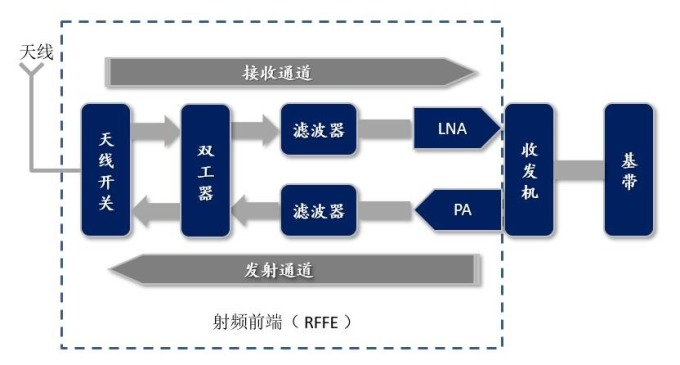

从现有的产品形态来看,它主要由射频天线、天线开关、滤波器、双工器等一系列组件组成,本质上就是调制解调器,负责设备信号的收发。而因其与信号传输强相关,信号频率、传输通道的改变都会对它造成显著的影响。

图 | 射频前端模块

众所周知,和4G相比,5G最明显的区别在于它不仅支持6GHz以下低频段,还能延伸到26.5~300GHz的毫米波频段,这一变化不仅让极其稀缺的带宽资源问题被解决,产业发展暂时也少了后顾之忧,因此可以说,毫米波信号频段的增加是5G最大的亮点,而正因高频频段这一信号传输通道的增加,射频前端模块在产品中的地位也发生了改变。

在原有波段上加持毫米波频段,对于硬件来说,这就意味着它要在同样大小的芯片上集成更多处理高频信号功能的模块,因此射频前端模块的设计重点就落在了毫米波信号处理技术上,而这一部分原本属于军用高性能芯片领域。

事实上,加持毫米波信号带来的变化是显著而复杂的。射频前端模块上最直观的感受就是元器件数量的增加。据Skyworks估算,为了添加新频段通信功能,从4G到5G,其中的核心器件滤波器,每款手机所需数量平均将由40只提升至50只。同时为实现从双通道到4通道的改变,功率放大器数量也将相应翻倍;此外,5G终端开关数量将升至原先的两到三倍,天线数量也将成倍提升。

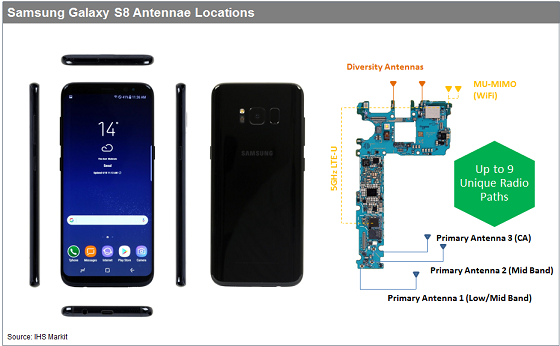

因数量的增加,在现有工艺加工之后,其势必促使5G信号处理相关的芯片成本增长。此前,国际知名研究机构HIS在拆解多款5G手机后发布了一份报告解读了这一点,其中它特别分析了射频前端设计的趋势。IHS表示,由于近年在全网通、LTE网速上的追求,一款终端往往需要支持多个频段,这种频段的增加直接导致射频前端设计复杂度的提升,方寸之间就要容纳上百个元器件。现在千兆级网络的来临,多载波、高阶的调制、4x4 MIMO等技术的融入更是令前端设计复杂度直线提升。通过拆解三星S8,IHS印证了自己的想法,它看见了其采用堪称当时最复杂的前端设计,而复杂度的提升意味着成本的直接增加,这也使前端模块在手机BOM成本中占有越来愈高比例,重要性因此提升。

图 | 三星S8前端设计图

摩根大通发布过一份报告显示,5G手机芯片成本将比4G同类手机产品贵出1.85倍,具体来说,4G手机内部芯片预计售价约为59美元(约合人民币397元),按这样的价格计算,5G手机的芯片成本则约为1091元。其中让人难以置信的就是仅其芯片成本价就已经超过了市面上的很多低端机,这里面,前端模块的贡献自然不可没。

高成本反向施压厂商,产业结构性变革迫切

本依据摩尔定律,手机内部的内存、基带芯片等都可通过工艺和技术的迭代来实现成本的降低,但是这却不适用射频前端模块产业,因此这也就是为什么现在我们依然可以通过肉眼看见其电路板上醒目的器件设计。

无法通过工艺来消减芯片制造的成本,同时辐射性影响整块电路板设计的复杂度,以给5G终端设备的发展带来阻力,这使得射频前端模块厂商不得不面临前所未有的行业压力。如数位产业人士所一致认同的,通信模块的高度集成是大势所趋,现有的工艺尚无法支撑产业的发展,因此它们也面临着与主芯片厂抢占市场的危机。

这在现有的局势变化中已经有所体现。

此前,经历4G时代十多年的发展,整个终端射频前端市场其实已经形成了以Qorvo、Skyworks和Broadcom(Avago)三家公司为主的寡头竞争格局。统计数据显示,在终端射频前端市场,三家企业合计占据了90%以上的市场份额,毛利率均高于40%。

但正如每一次通信升级都将给产业格局带来撼动一般,这一次5G对终端射频模块产业的影响是系统而全面的:为了适用消费级市场,众多原本昂贵的毫米波器件成本也伴随着从高性能场景步入消费电子而不得不降低,同时随着器件数量增加,材料和工艺都将发生一定程度的变革。

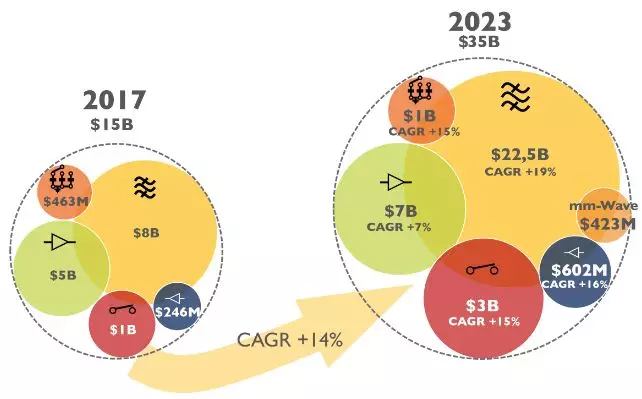

图 | 前端模块市场增长

应着这样一个产业变革机会,同时为了抓住潜在增长的这部分市场,类似联发科在射频领域的布局,专注在主芯片领域的高通、紫光等公司也都开始纷纷抢占5G射频模块的市场,通过收购射频模块厂商来试图打开一部分市场,比如高通与TDK联合建立RF360,联发科收购络达,紫光展锐则有RDA。

相较于低频集成电路,毫米波集成电路的发展一直不是那么理想,虽然毫米波集成电路也经历了从分立器件、混合集成电路到单片集成电路的发展道路,但是因高频信号的易干扰等物理限制,要想把简单功能的毫米波器件集成为超大规模集成电路是有难度的,因此其为材料、外形尺寸、工业设计、散热和辐射功率的监管要求等终端工程的方方面面带来了挑战,也为大厂在此刻的进入带来了绝佳的机会,而这势必将会诱发整条产业链上的大“地震”。

历史遗留,MMIC的技术难点尚待解决

回到5G射频前端模块发展的阻力问题上,我们发现本质上还是在于无法将毫米波模块高度集成到手机芯片中。不得不说,尽管电子产业的技术与工艺发展已过了一个甲子,高度集成毫米波器件问题其实一直未得到解决,因此它才逐渐发展成为一个细分产业,即业内熟知的MMIC。

图 | MMIC示例(来源:维基百科)

实现高度集成化的好处是显而易见的。微薄单片集成电路具有电路损耗小、噪声低、频带宽、动态范围大、功率大、附加功率高等一系列优点,并可缩小的电子设备体积、重量减轻、价格也降低不少,这对军用电子装备和民用电子产品都十分重要。

但是这一点却始终是产业技术发展的难点。早在1986年,美国国防部就将MMIC列为军事微电子计划之一,并在DARPA的领导下,采用以联邦政府巨额支助的方针,动员全国高校和工业部门各大公司的力量,分工合作,对MMIC领域开展广泛而深入的研究。数据显示,当时美联邦政府投入资金共计5.3亿元,加上美工业部门投入,实际已超过10亿美元。但即便如此,收效甚微。

后进入90年代,随着冷战的结束,MMIC在民用方面应用发展以每年15~20%的速度增长,但是至今产业依然没有达成高度一致,仅在取材方面,毫米波芯片就有砷化镓(GaAs)、InP(磷化铟)、氮化镓(GaN)和硅基(CMOS、SiGe)等各种材料,并且各家射频领域的大厂仍在探索更加合适的材料和工艺。

目前从整个市场来看,GaAs工艺已成为微波毫米波集成电路的主流工艺,而因为更高的电子迁移率、载流子饱和漂移速度和高击穿场强等性能,GaN被一致认为是未来射频器件材料的首选。

但是正如集成电路发展伊始,所有器件的集成都需要采用统一的工艺一般,考虑到集成度和市场化发展,以及当下硅集成电路大兴的背景,虽然毫米波频段性能不足,硅基工艺仍然是产业内最有可能被商用的技术。

不得不提,基于CMOS工艺研发而出的车载毫米波芯片为MMIC产业带来了一股春风,这让有志于在5G通信领域再基于硅片集成毫米波器件的厂商也多了底气。

硅工艺在成本和集成度方面的巨大优势是极具诱惑力的,且其在数字电路上的应用深远而广泛,日本、美国、加拿大等国都在不断进行这方面的研究,我们国家的东南大学毫米波国家重点实验室就坚持硅基毫米波芯片,而它的研制成功势必将会大幅降低5G芯片的成本,也将极大程度地推进5G产业的发展。

最后

至今为止,毫米波芯片最主要的应用领域还是军用高端场景,因此可以说,5G商用在成本、尺寸等方面带来的“诸多要求”让其本身的推进和发展也充满了压力。

目前,在5G终端射频前端集成领域,尚无一家芯片厂商有好的解决方案,因此留给初创企业的机会尚存,但是5G商业化发展已经将近,且陆续传出毫米波芯片成本大降的消息(如紫金山实验室就称其研发的毫米波芯片已经可以降至二十几元),这都预示着产业形势变化一触即发。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

5G芯片S8毫米波消费电子网络

5G芯片S8毫米波消费电子网络