中国手机的“影子计划”

“影子”是主品牌的路标,他们率先转向,与风险和暗礁接触并为母舰预警——这或许是“影子们”最终的命运所在。

2018年9月,张艺谋用电影作品《影》讲述了一个“影子替身”的故事——沛国大都督子虞为求收付境州失地,一边苦修上乘武学以击败帝国对手杨苍,一边寻找“影子替身”与国之贵族周旋于朝。

“影子”的出现,需要光源、行为的主体、表演的舞台,最后配合一个靓丽的剧情才算完美。纵观此时手机市场,正上演着这样的精彩故事。

忽然之间,iQOO、Realme、红米的独立,让日渐萧瑟的市场,正从荒凉走向喧嚣聒噪,也让现存品牌感受到“影子”们强大的冲击力。

不过定神之后,不难发现承受逼仄的除了苹果、华为、三星等传统豪强,还有荣耀、努比亚等这些本就是脱胎降世的“影子”。大浪淘沙后,曾经的影子们,已是历过几番峥嵘险峻与历史沧桑的老面孔。

在时间的长河中,苹果、华为、三星等厂商推动着整个行业跨步向前,驷马风尘,经营八表,这构成了时代更替的明线;荣耀、努比亚、红米等品牌的交替更迭,让粗粝的历史进程得到多维的补充,成为暗线——在市场从2B的业务形态走向2C,用户的需求从性价比向直观体验演进,海外市场从副业成长为主业的时候,往往是这些“影子”不再暌违,一鸣惊人,事后走开。

近期手机行业的发展史,离不开的角色就是这些“影子”。厂商们似乎有意释放这些“影子”的潜能,源源不断地孵化与分割,继续赋予他们更加多元化的产品能力和品牌价值。瞬息万变的江湖凶险,这些“影子”走得潇洒大方,因此最好不要停止“生育”,毕竟他们才代表着最前方。

01|异类

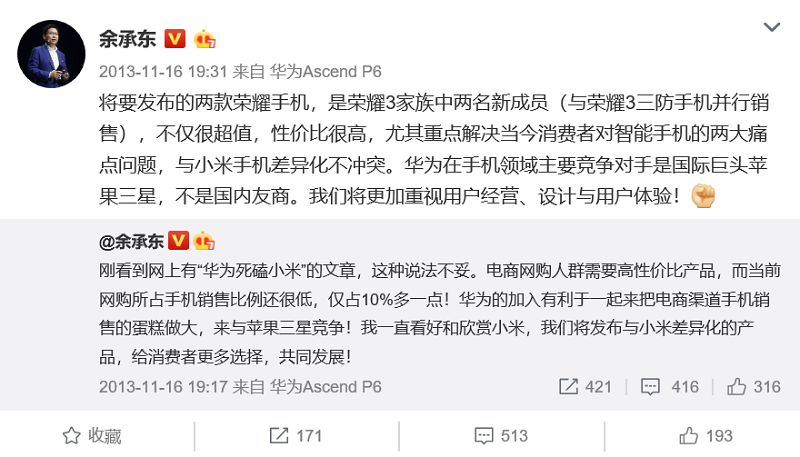

2013年11月15日,华为消费者业务CEO余承东整理了一段“脚踢三星、拳打苹果”的战斗檄文,随后发在自己的微博上。

这是华为在发布新品前一贯的套路,不过这次他很犹豫。

无论三星还是苹果,他们都在华为远远的前方,更为无奈的是,小米的崛起让他感到异常的紧张。就在4天前,小米公布了当年“双十一”的销售数据。在天猫平台,用户采购了34万部小米手机,销售额突破5.53亿元。同一时间,华为却没能拿出与“脚踢三星、拳打苹果”匹配的数据。

余承东可以清楚地感受到小米的速度与热度:

雷军用发烧的配置与性价比,以及在互联网中不断掀起的预定与购买活动,激发了用户的热情,让小米2、小米1S青春版、小米2S等一系列手机获得了前所未有的关注,数轮开放购买都出现了用户“风卷残云”式的扫荡。

相比之下,Ascend Mate和Ascend P6的表现一时间都略显逊色。

当然,这样的比较是没有实际意义的。

华为手机瞄准的是商务用户,小米手机供养着青少年群体。他们有不同的需求、购买力和使用习惯,原本各不相干。

不过华为并不想放弃互联网市场的机会,这让华为陷入两难的困境——华为需要以年轻用户为主的互联网市场,按照任正非对华为高端化发展的寄往,其产品序列很难容纳这样的产品。

思来想去,华为决定孵化新品牌。这个品牌需要蓬勃的斗志与坚定果敢,甚至不用过多顾及华为的感受。

有传言表示,华为曾组织专人应聘小米的岗位,及时回传互联网品牌的运作手腕,才有了如上结论。“新品牌需要外向、活跃,并且能在‘网上对撕’的创业者,否则‘关键时刻’顶不上去,丢人。”余承东表示。

当年12月16日,华为对外宣布旗下手机品牌“荣耀”正式独立。性格外向,喜欢抽雪茄、开玛莎拉蒂的刘江峰,从华为南太平洋地区部总裁兼澳大利亚公司董事职位,正式调任华为荣耀事业部总裁。

从此,荣耀成为华为身后的“影子”。

按照余承东的设想,荣耀是不拘一格的品牌。虽然定位于全渠道发展,但是荣耀的成立是为对抗不可一世的小米,短期内只能将其绑死在“互联网品牌”的定位上。换言之如果一切顺利,荣耀可以在撕过小米之后继续和其他品牌撕,甚至能与母品牌华为竞争,不过那是在遥远的未来。

没有了条条框框的束缚,荣耀按照“类小米”的运作方式开始发展。每一款小米手机,都能在荣耀的产品序列中找到对应的竞品,这让华为避免成为与小米类比对象的尴尬。在华为产业链的帮助下,荣耀的“饥渴营销”也更加人性化,能够确保产品在售罄之后的一周左右时间内完成补货,很快笼络大量用户。

“上级发表的意见下面会听,但不一定会完全采纳。”按刘江峰所言,荣耀的管理更为宽松,这也让品牌有了更大的斡旋空间。

整个2014年,小米与荣耀的争吵一直在继续。他们都相信各自的产品代表性价比的极致,彼此互不相让。再到双十一,小米在天猫平台卖出116万部手机,销售额达到15.6亿元。相比之下,荣耀全网销售额10.6亿元的成绩略显逊色,却也让雷军感受到一年前余承东的如坐针毡。

02|先行者

2015年,在华为和荣耀两大品牌的合力推动下,华为实现整体销量破亿的目标,可是余承东仍然难以避免地陷入焦虑。

通过成立荣耀,华为刚刚学会如何在互联网上与用户沟通,大佬任正非却给余承东新的指令。在大老板看来,消费者BG的首要目的是盈利,需要通过单品追求利益最大化,同时告诫余承东,“别让互联网引起发烧”。突然间,性价比成了过街老鼠。“一部手机赚30元,这算什么高科技、高水平?”任正非给余承东出了一道难题。

然而当时,有多少厂商接受了这样廉价的“互联网思维”,拼死去赚这30元呢?他们采购了ODM的公版设计方案,以供应链最廉价的设计、材质、模组,生产价格不足300元的智能手机。支撑公司盈利的底线,只依靠边际成本的支撑,以及来自互联网公司移动应用的预支费用。这里没有用户体验,只有薄利多销,背后影影绰绰的正是互联网思维,以及无往不利的性价比策略。

“来自网络渠道的出货量不会超过整体销量的20%。”当时还是金立总裁的卢伟冰对此深信不疑。小米通过互联网的模式提升了产品在线上的运转效率,这是其阶段性成功的原因;不过在触碰到天花板后,包括小米在内的互联网厂商才会遇到真正的麻烦。更何况,触碰天花板已经是近在眼前的事情。

一语成谶,2015年小米手机出现增长乏力的迹象。虽然6654.6万部的出货量实现了增长,但是“质量门”、“换芯门”、“WiFi断流”等事件层出不穷,让“性价比”成为互联网品牌莫大的讽刺。“面对这样的成绩单,Are U OK?说实话,我不OK”、“未来一年我们的战略是开心就好”,雷军预感到问题的严重性,也感受到小米势必受此时所累,于是在2016小米年会上有了上面的讲话。

相比之下,线下渠道的价值突然开始闪光。用户重新回到线下,选择到实体店中体验新品,之后再决定是否购买。这些厂商从不迷信互联网,产品的质量过硬且定价更高,更愿意拿出更多的费用支持渠道供应商铺货。这是一种逆互联网化的思维,有悖于行业发展的趋势,却拥有更强大的杀伤力。这些厂商很清楚,渠道伙伴的忠诚就意味着稳定的价值回报,OPPO、vivo、金立就是表率。

忽然之间,渠道商的地位大幅提,在其周围众星捧月的,正是一群“影子”。2015年7月,小米还在享受互联网的润泽,且将荣耀视为自己的模仿者时,后者已与苏宁易购合作,进驻其200家线下门店;1年之后,荣耀还没有完成渗透苏宁易购1500家门店的目标,不过在实体渠道的帮助下,荣耀已经推出了畅玩4A/4C/5X等多款销量破千万的产品。他们仍为千元机,不过已经不再提性价比——他们的配置并不高,价格也不低。

在这段时间,中兴的“影子”努比亚也开始为自己正名。这家为了实现中兴高端化发展梦想而成立的品牌本就低调,一度被舆论误认为是中兴试水互联网渠道的弃子。眼看着线上渠道行将朽木,努比亚高调宣布自己的贵族身份,和互联网品牌划清了界限。

同一年,努比亚与苏宁易购建立合作,在其线下门店中建设300家体验店,年末还得到了苏宁易购19.3亿元的投资。

再提起“年轻”,更多用户开始关注荣耀。小米仍很年轻,不过更多人认为“廉价”才是小米的优势。数据显示,从2015年1月到2016年11月,相对热卖的产品仍为入门机型,导致小米手机的平均售价(ASP)从152美元跌到141美元。

在三星、苹果认为拍照、曲面屏是其产品绝对卖点的时候,努比亚也能够勇敢站起来。擎着拍星星的样张和无边框的nubia Z9,将产品价格提升至3499元。这个价格虽无法与三星、苹果相比,却超过同期其他国产品牌的旗舰产品。

年底,华为发布了Mate S与Mate 8,随即将引领行业发展的杆位握在手中。“影子”让出自己位置时,多少有些无奈和狼狈:荣耀开始自称为“互联网第一品牌”,不过始终没有超越最初的对手小米;努比亚全力高端化,半年后,nubia Z9的价格很快从3499元下沉到3000元以内——“影子”只是先行者,他们是封疆之吏,在大局面前他们只能选择让步。

03|出海

2017年,雷军终于想通不再纠缠于产品性价比,遂将当年推出小米6的价格调高为2499元。

根据渠道商迪信通发布的数据显示,2017年其手机出货均价已经提升到2513元,这个数据已经在四年前的基础上提升了1100元。实体渠道帮助手机厂商不断提升产品销售均价,性价比已经被市场竞争的大环境淘汰。按照这样的趋势,小米的发展路径没有问题。

不过在某些人看来,小米还是没有找到问题的关键。至少在任正非看来,这样的选择似乎并不理想,至少是视角太过狭隘。在他眼中,中国市场仅为商业成功的组成部分,能否走到国门之外成为新阶段的话题。

随着中国市场增量逐级递减,收割全球市场的用户才是正确方向。远方的他们没有足够的经济条件,他们还对性价比趋之若鹜。“这个世界百分之九十几都是穷人,低端手机有穷人市场,不要轻视他们。”任正非再次拍桌子,和主流价值观唱反调。

“外面的世界很精彩,外面的世界很无奈”。北美和欧洲用户拥有强悍的购买力,这是厂商们梦寐以求的;然而市场准入的限制以及各方势力的交错牵扯,无形中增加了厂商继续向前的成本。华为、中兴等厂商早早布局却收效甚微,这让后来者望而却步。“我来这边块半年了,欧洲的成本实在太高了。”当时还在负责OPPO海外市场的李炳忠遂生感喟。

从欧洲回来之后,李炳忠接到了新的委任:OPPO决定制造自己的“影子”,他将是新品牌的带头人,本次目标是印度市场。

根据研究机构的报告显示,大量印度用户正在使用功能手机,智能手机的普及率仍有提升的空间;原因种种,当地主流用户群的购买力并不强大,他们希望用低廉的价格购买更好的产品,这与曾经的中国市场极为类似。只是众多品牌已经谋划高端化的发展路线,这成为直接进驻印度市场的障碍,因此需要新的品牌出现。此时,“影子”再次迎来了春天。

2018年5月,OPPO敲定新品牌的名称为Realme,同时发布了新品Realme1;3个月后,小米宣布推出新品牌POCO,在印度市场启动“小米+POCO”的双品牌战略。值得注意的是,2019年1月红米脱离小米独立经营,让小米一家公司在印度经营3个品牌。在半年之内,厂商们的“影子”已经遍布整个市场。

在瓜分印度市场的全球计划中,“影子”再次跑到了最前面,这是厂商的需要,是大局的安排。也许当印度用户有了更强的购买力,换机需求更凛冽地滑翔而至,“影子”就该结束使命。眼下,他们批量出现,或许未来的某个时候,他们就集体不在,被放到新的战场。

04|结语

做子品牌,有些是母品牌主动为之,也有外力的驱动。不过新品牌并未成了纯粹的“影子”,躲在王朝之下享受关照,泽被后世,而是在最前方承受风雨,这正是它们生存的意义。

在实际发展中,“影子”领受来自母舰的指令,或与互联网品牌对标,或孟浪地畅想高端化,或朝着一个陌生的方向发出自己的声音,但仅限于此。他们的目的是完成任务,而非谋求为自己的独立做任何争取。

努比亚刚刚浮出水面,却在没有品牌底蕴的情况下,坚持高端化发展之路;当小米不再自居为“互联网品牌”,只有荣耀还在炫耀“互联网”的身份;至于POCO、Realme,他们出现时,已经失去了中国市场。“影子”是主品牌的路标,他们率先转向,与风险和暗礁接触并为母舰预警——这或许是“影子们”最终的命运所在。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

华为小米智能手机苹果

华为小米智能手机苹果