摩根士丹利下调台积电评级:此时再投,拿的也是“死钱”

摩根士丹利在报告中指出,台积电在先进制程上的投资回报率或将出现结构性下滑。

正当台积电正如日中天的时候,摩根士丹利却为它定了“死刑”。

众所周知,凭借着先进工艺制程,台积电在全球芯片代工领域可谓是一骑绝尘。

依据研究机构TrendForce集邦咨询发布的2021年第一季度全球晶圆代工排名,台积电以55%的市场份额远远甩开第二名的三星。而在当前全球缺芯的背景下,各路资本和机构对于台积电更是“十分热情”。但就在最近,摩根士丹利发出了一个“不同的声音”。

日前,在一份长达80页的报告中,摩根士丹利将对台积电的评级下调至“中立”,并将目标价由655新台币下调至580新台币。对比当前市场共识的预期价格749新台币,摩根士丹利给出的目标价低了23%,站在了主流的对立面。

为什么摩根士丹利要反其道而行?他给出的理由是,台积电在先进制程上的投资回报率(ROI)会出现结构性下滑。

摩根士丹利在报告中指出,虽然过去一段时间以来,台积电凭借商业化“摩尔定律”取得市盈率长期扩张,但5nm之后,2、3nm制程需要更高强度的资本支撑,而这可能导致以上结果。

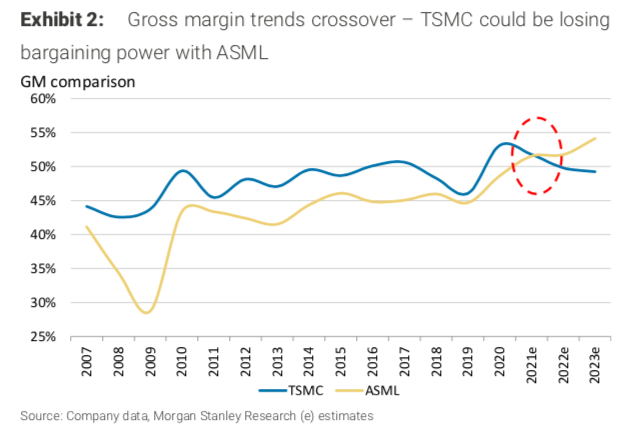

报告中进一步例举事实称,台积电与ASML等关键设备供应商的议价能力正在减弱,后者的毛利率已经超越其大股东台积电。

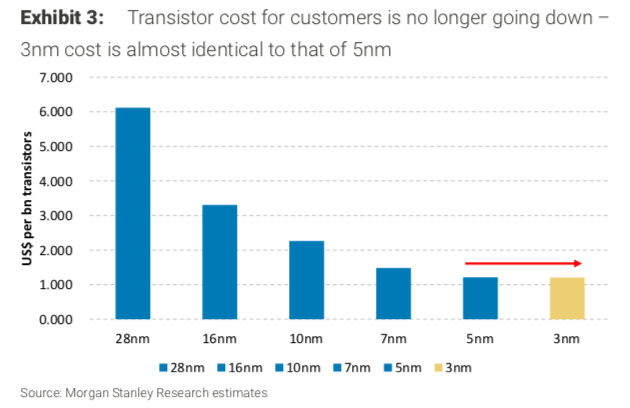

这一现象的背后反映出成本问题,依据3nm晶圆的初步定价,其成本较5nm并没有进一步下降,这意味着摩尔定律的成本优势已经结束。此时,诸如3D封装等同样能够提升芯片性能的替代技术,或将削弱市场对3nm、2nm制程的需求。

同时肉眼可见的,在成本并没有降低的时候,台积电在支出方面更是呈现出了一种“激进”,包括公开声明投资120亿美元在美国亚利桑那州设厂,以及在日本建设基地等等。

此外,摩根士丹利也指出,疫情的反复、重复下单等风险,也成为威胁台积电业绩的潜在因素。

该报告预计,即便在芯片行业处于上行周期的前提下,以上种种也将削减台积电2021年毛利率至50%以下,跌破投资者重要心理关口,也低于华尔街对于其此后两年52%毛利率的共识。

而一旦产业进入下行周期,投资者可能不得不重估台积电长期运营成长预期。针对这一点,摩根士丹利也给出了一个预测:2022年后芯片也会进入一个下行周期,可能提前到今年四季度,就会看到代工涨势告一段落。

当然,摩根士丹利并不是“看衰”台积电,对于后者的收入,他依然持有总体将保持增长趋势的看法,只是并不会如同市场想想的那么乐观,比如5年之内收入翻番之类。摩根士丹利在报告中写到,本身估值已经不便宜的情况下,再把钱投到台积电相当于拿了笔“死钱”。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

ASM产业估值投资日本

ASM产业估值投资日本