中芯国际与产业分析师“线上开撕”的背后,揭露了光刻胶的现状

国内光刻胶产业,真的没一家能看的?

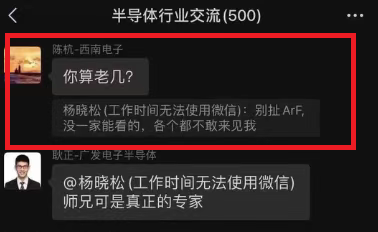

日前,一个名为“半导体行业交流”的微信群中发生了一起“争执”,争执双方分别是被称为“中芯国际光刻胶负责人”的杨晓松,以及方正证券电子首席——陈杭,争执的核心则是“国产ArF光刻胶”。

杨晓松:“别扯ArF,没一家能看的,各个都不敢来见我。”

陈杭:“你算老几?”

一场围绕光刻胶的“短暂争执”,吃瓜网友各自站队

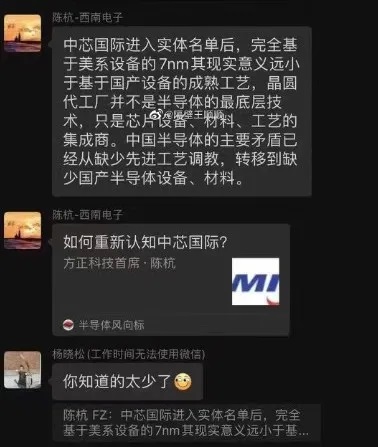

随后,陈杭分享了自己一篇名为《如何重新认识中芯国际》的文章,并写到:

“中芯国际进入实体名单后,完全基于美系设备的7nm,其现实意义远小于基于国产设备的成熟工艺,晶圆代工厂并不是半导体的最底层技术,只是芯片设备、材料、工艺的集成商。中国半导体的主要矛盾已经从缺少先进工艺调教,转移到缺少国产半导体设备、材料。”

而针对陈杭的反击,杨晓松则是揶揄称“你知道的太少了[奸笑]”,并针对陈杭“你算老几”的质疑回复,“你去问问国内所有做光刻的,我敢不敢这么说。”

或许是眼见事情有越闹越大的趋势,在最后,陈杭被华泰证券电子首席纪攀峰“请”出了群聊。

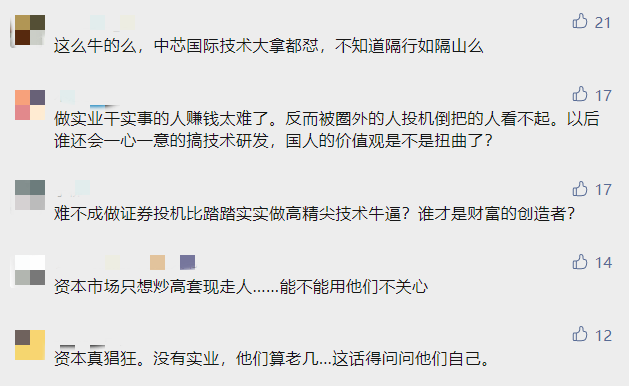

而聊天截图被曝出之后,也直接引发了各路网友的探讨,并纷纷站队。

支持杨晓松的网友,主要持有的看法是隔行如隔山,做技术的比资本更看得请,并讽刺资本只想“炒高套现走人”:

而站队陈杭的,主要认为杨晓松的态度过于傲慢,有点“崇洋媚外”:

不过,抛开争议,在“光刻胶”这一产业,国产实力究竟如何呢?

光刻胶,又是一个翘起千亿半导体市值的小规模产业

可以说,以光刻胶为代表的材料,重要性可与EDA比肩。其中,光刻胶更是有着“半导体材料皇冠上的明珠”称号。

而与EDA一样,光刻胶产业也处于长期被国外公司垄断的局面。

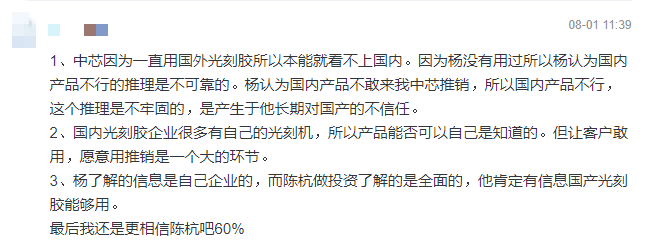

据悉,全球光刻胶市场有86%的市场份额掌握在东京应化、JSR、罗门哈斯、信越化学、富士这5家公司手中,而从国家来进行区分,光刻胶是一个由日本寡头垄断的产业。

就在两年前,日本就曾“断供”韩国3种半导体材料,其中就包括了光刻胶。而众所周知,韩国是半导体出口大国,更是占据了每年出口总额的25%,日本的断供无疑将产生巨大的冲击。

也因此,在日本宣布断供后,三星太子李在镕和海力士CEO李锡熙推掉行程,专程前往日本寻求解决办法。

可见,即便是半导体巨头如三星等,也不能承受日本断供之痛。

而此次被拿出来探讨的ArF是光刻胶的其中一种,被广泛应用于90nm~14nm甚至7nm的高端芯片制造。这一市场中,仅日本JSR、信越化学、东京应化、住友化学四家公司,就拿下了82%的份额。

但需要注意的是,虽然光刻胶是半导体底层技术之一,但是它本身的规模并不是很大。

数据统计,2016-2019年,全球半导体光刻胶的市场规模从15亿美元增长至18亿美元,年复合增速达到6.3%。至于2020年,市场规模约为19亿美元。

再看全球半导体市场规模,在2020年就达到了4498亿美元。

由此可见,与EDA一样,光刻胶也以小体量撑起了半导体的千亿市场规模。

国产光刻胶有突破,但落地仍有难度

从整个事件来看,陈杭的观点是设备、材料稀缺的重要性在先进制造工艺之上,而杨晓松则认为,当前国产ArF产品都不行。

分开来讲,两者都有一定的事实依据,陈杭的观点道出了一种未来趋势,点出了光刻胶等材料、设备对于国内芯片制造工艺的不可或缺性;杨晓松也指出了国产光刻胶的不足,这也是事实,只是有些过于绝对、过于垄断了。

比如ArF光刻胶,国内没有公司在做吗?是有的,比如南大光电、晶瑞股份。

就在这场争执被曝出的前一天,南大光电发布公告称,公司所承担的“极大规模集成电路制造装备及成套工艺”之光刻胶项目通过了专家组验收。

在这之前,该公司的ArF光刻胶已经分别通过了50nm闪存平台认证和55nm逻辑电路平台认证,两条光刻胶生产线的建设也已经完成,年产能将达25吨(干式5吨、浸没式20吨)。

于国内较为匮乏的光刻胶产业来说,南大光电的这一突破值得庆贺。但提及量产问题,即便是南大光电,内心也是没有底的。

就在公告中,南大光电也直言:

ArF光刻胶的复杂性决定了其在稳定量产阶段仍然存在工艺上的诸多风险,不仅需要技术攻关,还需要在应用中进行工艺的改进、完善。同时,ArF光刻胶产品国产化替代受品质、客户的严格要求,后续是否能取得下游客户的大批量订单,能否大规模进入市场仍存在较多的不确定性。这些都会影响ArF光刻胶的量产规模和经济效益。

具体来看,比如验证周期,光刻胶的批量测试不仅需要占用晶圆厂的产线,还需要与光刻机、掩膜版及半导体制程中的许多工艺步骤进行配合,成本极高。尤其是半导体光刻胶,验证周期一般都需要2-3年的时间,对于普通企业而言,这个代价不可小看。

此外,即便通过了验证,面对不同半导体产品的差异化需求,光刻胶也需要调配出适合的产品来满足需求,这对于光刻胶量产而言,是一个关键技术与一大难点。

最后

光刻胶的研发是迫在眉睫的,也是半导体国产替代的重点产业之一。

比如光刻胶种类之一的KrF。早在今年5月就有报道称,因为产能受限以及全球晶圆厂积极扩产等原因,在KrF光刻胶领域占据市场超2成的信越化学,已经向中国大陆多家一线晶圆厂限制供货KrF光刻胶,甚至通知部分中小晶圆厂停止送货KrF光刻胶。也因此,国内多家晶圆厂将面临无KrF光刻胶可用的困境。

这一事实,正不断提醒国内有关于光刻胶国产替代的进程向前推进。

或许就某些先进制程而言,当前的国产光刻胶还不能满足需求,但是站在长远角度来看,除了持续关注先进制程的突破,光刻胶等产业也不容忽视。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

14nm产业半导体材料大陆实体名单

14nm产业半导体材料大陆实体名单