追加430亿欧元,欧洲半导体「自救行动」能成功吗?

借鉴“美国思路”,欧洲做对了吗?

从去年筹备至今,欧盟酝酿已久的《欧洲芯片法案》终于在昨日正式公布。

依照法案,欧盟计划投入超430亿欧元(约合人民币3123亿元)用于提振欧洲芯片产业,以降低对美国和亚洲企业的依赖,其中的目标包括加强更小、更快芯片的研究,2030年将全球产能占比提到20%,建立和加强先进芯片设计、制造和封装创新能力……

值得注意的是,面向半导体产业的“自救”,这已经不是欧盟第一次出手了。尤其是近两年,显得尤为积极,甚至有些着急了。

两年时间,欧洲半导体“折腾”不断

《芯片法案》之前,从2020年说起,先是19个欧盟国家联手制定了一项发展计划,将建立一座用于生产10nm以下先进工艺的晶圆工厂;再是12月份,德国、法国、意大利等17个欧盟国家签署《欧洲处理器和半导体科技计划联合声明》,宣布未来2-3年投入1450亿欧元(约合人民币1.15万亿元)用于半导体研究,加紧“去美化”,同时瞄准了2nm先进工艺。

这还不够,紧接着在2021年,欧盟委员会发布《2030数字指南针:欧洲数字十年之路》,提到的11项目标中包括将先进芯片产能全球占比提升至20%、先进制程达到2nm等等,最终实现降低对美国和亚洲关键技术的依赖。

其中,“2nm工艺”被欧洲视为重振芯片产业的重要突破点。用北京半导体行业协会副秘书长朱晶的话来说,欧洲这是想要“弯道超车”,同时以此为契机向1nm,甚至埃米领域推进。

据了解,截至目前,绝大多数欧洲晶圆代工厂都还只是较成熟的制程,没有一家企业拥有10nm以下制程,先进制程方面的推进可谓十分缓慢。曾有麦肯锡报告指出,欧洲晶圆代工落后亚洲5-15年不等。

考虑到当前芯片代工厂以2nm为节点,欧洲这一手“弯道超车”确是一个不错的方案。但可惜的是,欧洲本土芯片公司,对于先进制程工厂的投资建设似乎并不是很感兴趣。

比如英飞凌,其CEO Reinhard Ploss就曾嗤之以鼻称:投资新建晶圆厂无法解决欧洲的芯片供应问题。在他看来,欧洲晶圆厂的主要客户都不在欧洲,将芯片制造能力留在欧盟并没有什么帮助。

与他有着类似想法的还有ASML的高管,指出用巨额补贴在欧洲建立晶圆厂生产先进芯片毫无意义,“对于欧盟来说,这笔投资太高了,并且上下游的产业链有太多空白,要使晶圆代工厂取得成功所需的整个供应链都在欧洲有缺失。”

当然了,本土半导体愿意新建工厂、研发先进制程固然好,但从短时间内想要在这一块有所进展,学习美国,吸引外部先进工艺晶圆厂商才是上上策。

晶圆代工三巨头欧洲建厂:有人要补贴,有人观望,还有人想抄底?

截至目前,晶圆代工三巨头中唯有英特尔对欧洲建厂展现出了极大兴趣。

早在去年年中,英特尔就展现出了对欧洲建厂的兴趣,并提出希望获得80亿欧元政府补贴用于在欧洲投建半导体工厂。

具体来看,去年9月份时,其CEO基辛格就表示公司计划在欧洲的一个新基地设立两家芯片工厂(最多容纳8家制造工厂),投资总额达到800亿欧元(950亿美元)。

而依据最新消息,英特尔已经将Fab 34首批设备入驻到公司位于欧洲的晶圆制造厂中,依据计划,该晶圆厂将在2023年实现Intel 4量产,相当于当前主流的7nm。

与此同时,基辛格在上个月接受采访时也表示,看到美国和欧盟将推动政府拨款支持芯片工厂建设的建议,认为美国、欧洲政府应该提供资金支持,让芯片制造回归本土。

而相比于英特尔的积极,台积电就显得有些“冷淡”了。

同样是去年的时候,台积电对外宣称公司已经收到德国前往建设芯片工厂的邀约,并已经在对德国的情况进行评估。

而依据最新一季财报电话会议上的回应,台积电对欧洲建厂的规划还在早期评估阶段,并表示新建工厂有许多考虑因素,首要就是客户需求。简单来说,一切还是未知数。

此外,作为三大先进工艺晶圆厂之一,三星自然也成为了欧洲半导体振兴计划的重要招揽目标。只不过与其他两家不同,三星暂未传出在欧洲新建工厂的消息,反倒传出要收购汽车半导体公司。

早在去年年初的时候,就有外媒报道称,三星可能会尝试收购以增强自身在汽车半导体方面的实力,彼时的收购标的包括恩智浦、英飞凌、德州仪器和瑞萨电子。

时间来到年底,又有消息传三星公布了一系列半导体公司收购计划,主要锁定在恩智浦、英飞凌等大厂。两者都是当前欧洲半导体产能的中坚力量。

当然了,以上都只是传闻,但1月份三星电子DX事业群负责人韩钟熙的一次回应,再次让外界有了臆想。

彼时,被问到三星并购交易的可能性时,韩钟熙并没有正面回答,而是模棱两可的表示可能很快公布好消息,“如果能通过并购交易更快前进,我们会选择并购而非单打独斗,零部件或成套产品线都有并购可能性。”

从目前来看,欧洲半导体的重振计划,尤其是先进制程工艺方面,颇有些进退两难的境遇。一方面,本土芯片厂商不愿意跟进,另一方面,外部先进工艺晶圆厂商表现出积极意愿的也是寥寥无几。

此时,我们不禁也发出一些思考,难道唯有先进制程,才是提升欧洲半导体产能的唯一解吗?

欧洲半导体如何“止痛”?

欧盟为什么这么着急振兴本土半导体产业?其中最大的“催化剂”就是疫情期间全球“缺芯”事件。欧盟委员会透露,芯片导致汽车、医疗设备等多领域受损。比如汽车,部分成员国汽车产量去年减少三分之一,一些欧洲消费者不得不等上近一年时间才能买到一辆汽车。

显然,欧洲半导体本土供应链是脆弱的。同时,或许也是因为此次缺芯的最大缺陷是“产能”,因此欧洲将重点放在了晶圆代工上。

只是需要注意,正如半导体分析机构Yole Développement主席兼首席执行官Jean-Christophe Eloy所言,面向5nm、2nm等先进制程,欧洲目前还没有市场。

依据德国智库SNV发布的报告《欧洲半导体制造短缺——为何2nm晶圆厂不是好投资?》,在欧洲市场,近50%的产能在180nm及以上节点,仅有少数芯片公司需要在7nm、5nm等先进制程节点上设计芯片,而对于先进制程晶圆厂而言,先进制程是他们的主要盈利点。

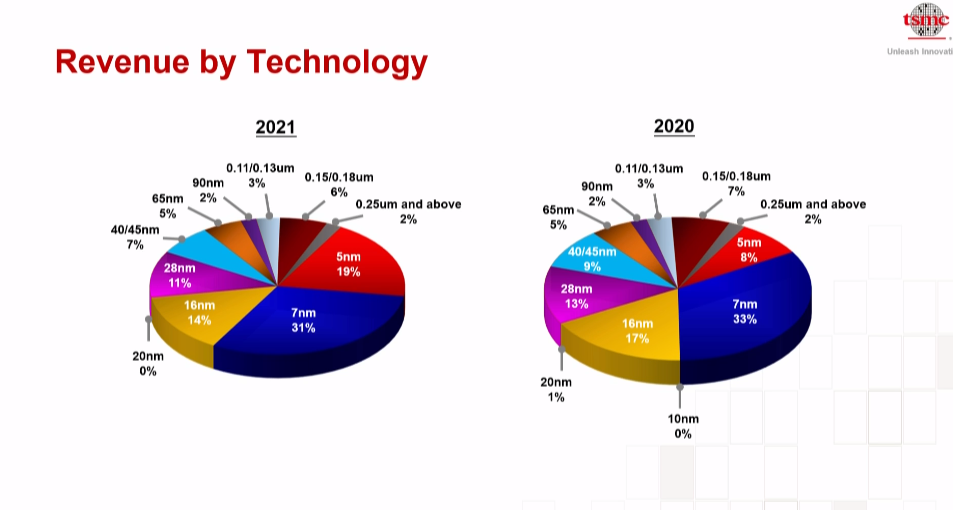

比如台积电,仅7nm/5nm收入占到了2021年整体晶圆收入的50%。与此同时,具体到各地区收入贡献,北美、亚太、中国、EMA(欧洲、中东和非洲)、日本的占比分别为65%、14%、10%、6%和5%。

可以说,如果将欧洲市场单拎出来,客户需求度并没有那么的强。因而对于台积电来说,特意在欧洲建设先进制程工厂,或许并不是那么的吸引人,何况在欧洲的建厂成本还相对高出15%-20%。

也因此,在大手笔投资建设先进制程晶圆厂之前,欧洲更需要做的,是创造先进制程市场需求。

对此,SNV技术和地缘整治项目主管Jan-Peter Kleinhans也表示,如果欧盟不能通过加强芯片设计生态系统来创造对尖端晶圆制造的需求,那么投资先进晶圆厂将是徒劳无功,最终只会浪费数百亿欧元。

与此同时,虽然欧洲半导体错过了存储器、移动芯片、高性能计算芯片等风口,但在工业半导体、汽车半导体领域,包括功率器件、微控制器、传感器、射频技术、半导体设备和汽车芯片等细分赛道可谓佼佼。

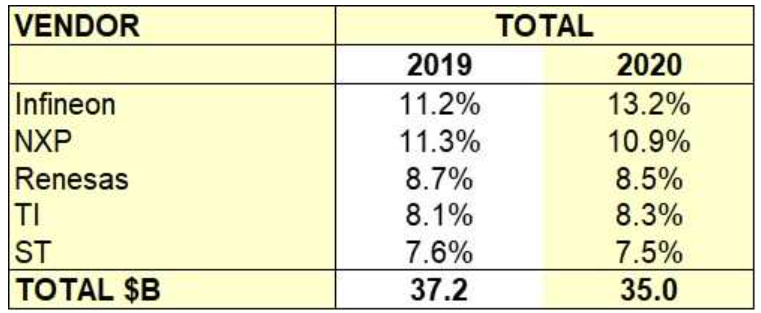

依据Strategy Analytics发布的《2020年汽车半导体厂商市场份额报告》,排名前五的依次是英飞凌、恩智浦、瑞萨、德州仪器和意法半导体,其中有3家皆来自欧洲,占据全球汽车半导体市场31.6%的份额。

而我们也可以注意到,从2020年国家联盟到如今的芯片法案,这部分传统优势也几乎被忽略。但其实,要想提高全球产能比重、避免再发生“缺芯”影响,Jean-Christophe Eloy提出“汽车制造业回流”。

“现在欧洲公司面临的挑战是如何将需要的汽车制造产业带回欧洲,所有这些在中国大陆和中国台湾的14nm和28nm制造,都需要回归欧洲。”他表示。

其实,说到对晶圆厂的投资,包括英飞凌、恩智浦、意法半导体等在内并没有减少投资,只是除了专注于工业、汽车半导体外,近5年内,它们将9成以上的晶圆厂都设立在欧洲之外,非核心产品也是委托给代工厂加工,这也是导致欧洲半导体产能下降的原因之一。

众所周知,随着新能源汽车、智能汽车产业的崛起,汽车半导体也被视为下一个“黄金赛道”,如今不仅仅是传统汽车半导体企业,以及垂直新创企业,甚至如吉利、长城、上汽等传统汽车制造商也通过投资、自研等途径“跨界造芯”。

对于在汽车半导体领域有着极强优势的欧洲半导体产业而言,这是一个必然不能错过的机遇。思考如何利用手中资源打出一手好牌,或许如此着急的大手笔投资先进制程晶圆厂更具备战略性。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

14nmX医疗存储黄金

14nmX医疗存储黄金