「蔚小理」告别春天

新能源汽车江湖正走向大乱斗。

2022的3月份已经走到了尽头,意味着今年的春天也逐渐进入了尾声。

在这个多灾多难的第一季度,作为新能源造车头部势力的“蔚小理”陆续发布了2021年的全年财报。交付数据上小鹏“逆袭”坐到了第一的位置,但实际上并未和蔚来、理想拉开差距,且三者均离“十万辆大关”差了一口气;研发投入上蔚来仍高居首位,理想处于尾席;盈利虽然仍是个难题,但理想已经距离“上岸”不甚遥远。

整体看来,“蔚小理”在这一年都有属于自己的高光一面,也都没有彻底从亏损泥潭中解脱出来。但在种种变化之间,可以看到“蔚小理”这一年在努力维持自家在“造车新势力”中的头部地位,并在试图走出自己的路。

小鹏交付成“黑马”,蔚来、理想毛利率上有优势

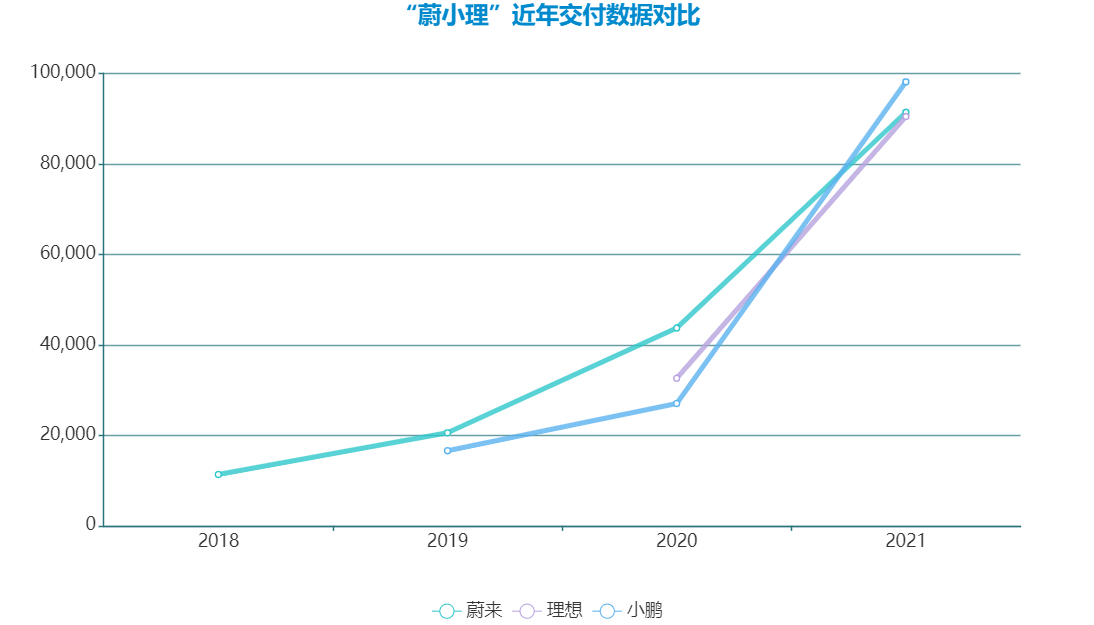

交付量始终是最直观的市场认可度。

一年前还是交付量垫底的小鹏,凭借着小鹏P7这款车型的大火,完成一个华丽的弯道超车,以98155辆位居榜首。而奉行“一招鲜吃遍天”的理想,旗下的理想ONE这款车型显示出了超强的产品力,虽然全年交付90491辆滑落第三,但距离蔚来的91429辆也落后不多。而蔚来的“被超越”,和其处于产品“空窗期”有一定的原因。

当然,对比面对不同消费市场的“蔚小理”,交付量只是参考因素之一。对于注重规模效应的汽车市场,毛利率同样是需要关注的指标。

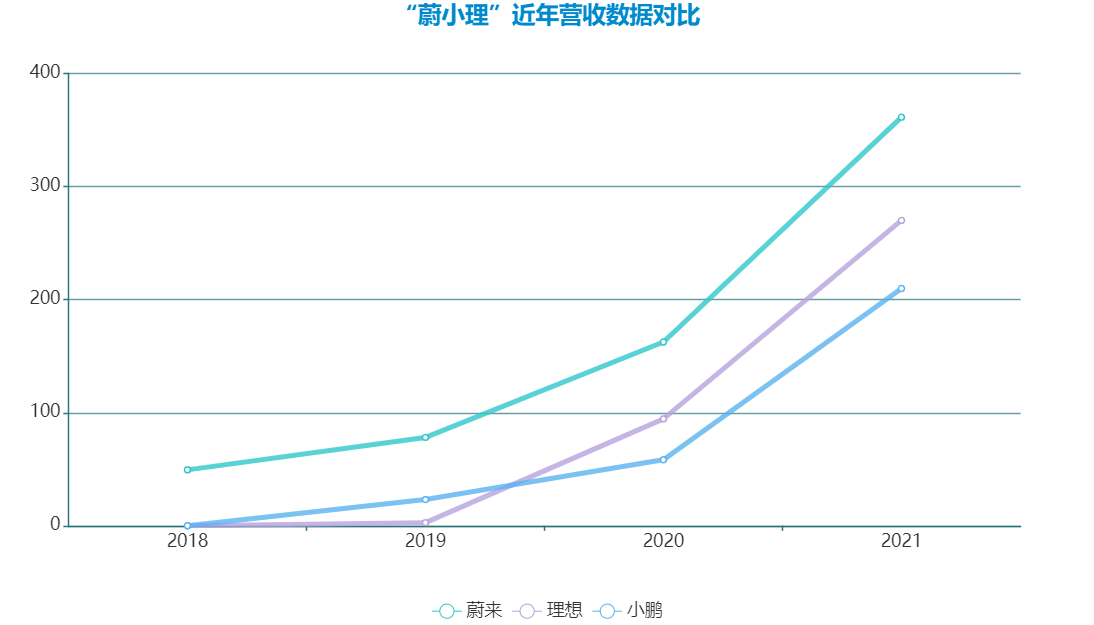

2021年,理想和蔚来的整车毛利率分别为20.6%和20.1%,难解难分的背后是理想极强的供应链管理上的成本控制能力及2021款理想ONE推出后促进了交付量的增加,和蔚来第四季度更换了75度三元铁锂电池后降低了不少在电池方面的成本。

而小鹏的毛利率则受到整体售价偏低和供应链成本上涨的影响,整车毛利率只有11.5%,尽管增速较快(2020年小鹏的毛利率为4.6%)距离蔚来和理想仍然有较大的差距。何小鹏已经表示,“小鹏汽车的中长期目标是,将公司整体的毛利率提升到25%以上。”但考虑到小鹏的定位和供应链的整体情况而言,这个“中长期”是多久,仍是个问号。

在记者看来,“下沉”将成为未来一段时间内“蔚小理”发展过程中共同的关键词。一方面,对比如五菱Mini等电动汽车产品,理想、蔚来的产品价格相对仍较为高昂,有媒体获悉,蔚来已经准备在售价为15万元-25万元范围内的市场中有所作为,其传闻的“ALPS(阿尔卑斯山)”副品牌,有可能在今年推出;另一方面,三家车企正逐步在向三四线城市“下沉”,这对急于获取更多市场的“蔚小理”来已经势在必行。

盈利是必须实现的梦想

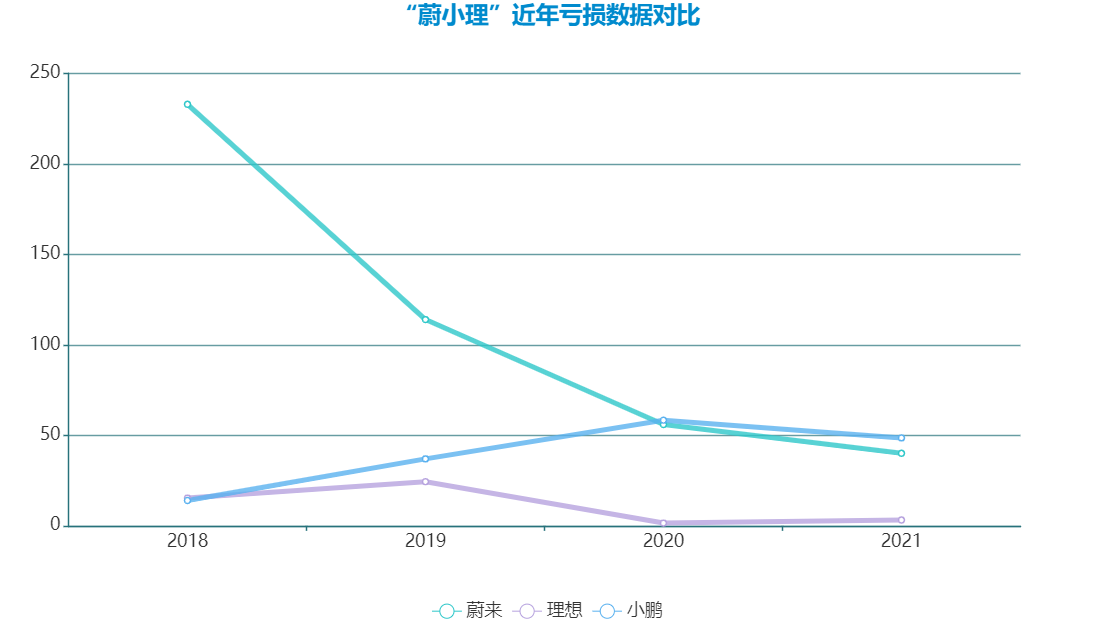

但不可否认的是,停不下来的亏损,仍是悬在三家头上的达摩克利斯之剑。

不同于纯正的互联网公司,尽管新能源汽车自出生就自带了网络光环,但这毕竟是一份实体产业,品牌价值最终要落在实实在在的盈利上,而不是虚无缥缈的用户数等指标。

回顾过去,特斯拉也曾长期为何时才能扭亏为盈这一问题苦恼,尽管2020年碳积分的出现让特斯拉短暂松了一口气,但去年2季度以后连续两年在汽车产品上的持续盈利,才是近期特斯拉股价疯狂上涨的原因——特斯拉已经向市场证明了企业存在的价值。

回到“造车三傻”上来,小鹏、蔚来、理想今年仍然没有摆脱亏损的泥潭,三家分别亏损了人民币46.8亿元、40.2亿元和3.2亿元。

对比亏损的情况,理想似乎距离“上岸”已经只剩下一步之遥。而新科销冠小鹏同时也成了亏钱冠军,在今年交付量高光表现的背后,亏损增幅扩大(同比扩大78%)让资本市场对看好小鹏的同时也增添了几份疑虑。毕竟对于小鹏来说,某种程度上它和理想一样,也是靠一款车型(小鹏P7)打下的江山,但后者凭借着高超的成本控制能力,看起来已经快熬出头了。

记者认为,对于主打“智能化”的小鹏和志在通过研发打造长远竞争力的蔚来来说,未来在研发方向仍将会长期保持的高额投入,因此对小鹏来说,继续大幅度提升销量,才是平摊研发成本、降低亏损的不二法门。

“第二梯队”求“转正”,造车新势力的格局仍在变化之中

浅水喧哗,静水流深。中国新能源汽车市场庞大的未来空间,远不是“蔚小理”所能填满的。目前来看,尽管作为国产造车新势力的探路者,“蔚小理”在网络上抢到了许多流量,但不少低调的新入局者,正加快发力追赶头部势力的步伐。

镁客网注意到,在包括了威马、爱驰、领跑、高合、哪吒和零跑等在内的造车新势力第二梯队中,去年最亮眼的莫过于哪吒和零跑。

去年年中,哪吒汽车因为360创始人周鸿祎的投资参与而获得了大量曝光,事实证明“红衣教主”确实有眼光。面对蔚小理,哪吒已经成长为一个不可小窥的对手。2021年,哪吒汽车全年累计交付69674台,同比增长362%。并且在2021年11月-2022年1月这段时间,哪吒连续三个月交付量破万,2022年2月,哪吒位列造车新势力交付量第二,仅次于理想,挤掉了小鹏和蔚来。

而零跑汽车则更急于“转正” 。2021年,零跑汽车交出了全年营收31.32亿元人民币,同比增长496%;全年共交付43748辆电动汽车,同比增长443.5%的高光答卷。记者注意到,尽管零跑汽车的毛利率目前同样是负数,但近几年情况正在不断好转,据公开信息,零跑汽车2019-2021年的毛利率分别为-95.7%,-50.6%,-44.3%。

3月17日,在Pre-IPO轮融资前的估值已达220亿元人民币的零跑汽车正式向港交所递交了招股书,成为第二梯队中第一个正式进入IPO环节的新造车势力,而哪吒、威马、合众和高合等企业也陆续传出了开启赴港IPO之路的传闻。这也意味着不久之后,“蔚小理”和第二梯队之间的战火将愈加猛烈。

熬过了漫长的寒冬,也走过了复苏的春天,“蔚小理”的“求生存”看起来已经不再是一个问题。但面对已经百花齐放的中国新能源造车江湖,下一步究竟将迎来烈火烹油般的盛夏,还是凄凉肃杀的寒秋,可能就在三位掌门人一个细微的决策之中。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

360媒体新能源汽车水融资

360媒体新能源汽车水融资