中国市场需要一副AR眼镜吗?

相比VR,消费级AR眼镜仍需要探索“刚需”在哪里。

中国元宇宙产业,又有了新故事可以讲。

8月23日,土生土长的AR眼镜方向创业公司Nreal官宣“杀回”中国市场,在晚间的发布会上正式推出了设备Nreal X和Nreal Air两款消费级AR眼镜,售价分别为4299和2299元人民币。目前,国内的消费者可以在天猫和京东上的Nreal官方旗舰店进行预购。

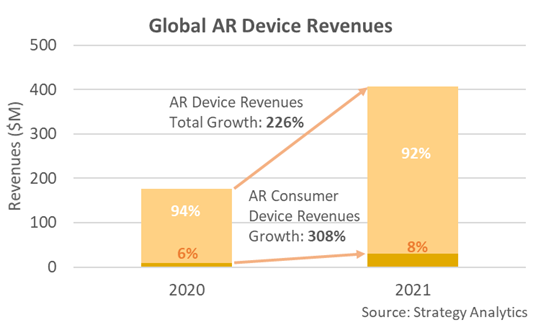

镁客网注意到,作为“元宇宙”最重要的终端设备类型之一,过去十年起起伏伏的AR眼镜近两年又重新回到了大众视野,并在To B和To C两端都取得了比以往更为显著的成绩。就消费级AR眼镜而言,据市场调研机构Strategy Analytics提供的数据显示:2020年至2021年,消费级AR头显设备出货量同比增长161%。并且,同期消费级AR头显设备营收的增长超过整体市场,同比增长超过300%。

但值得注意的是,对于更多的普通消费者来说,AR眼镜和AR应用,仍然是距离日常生活极为遥远的存在。对于当下的中国市场来说,消费级AR眼镜真的有“钱途”吗?

一、Nreal让产品“海归”,虽然可能是“新瓶装旧酒”

Nreal何许人也?

成立于2017年的Nreal(太若科技)算的上是一家完完全全的中国企业,尽管前些年其产品一直销往海外市场。其创始人徐驰本科毕业于浙江大学,并曾获得明尼苏达州立大学电子电气工程博士学位。在创立Nreal之前,徐驰分别在英伟达和当时的AR眼镜独角兽Magic Leap任职,并于2017年开始在国内创立Nreal。

近年来,Nreal分别获得了包括红杉中国、高瓴、洪泰、中金资本、金浦投资、CPE源峰、顺为和华创资本等老牌投资机构,和爱奇艺、快手、蔚来等巨头企业的投资。特别值得注意的是,今年3月,阿里巴巴领投了Nreal6000万美元的C+轮融资。

镁客网注意到,在本次正式进军中国市场之前,Nreal在国内可以算的上是“籍籍无名”。但就全球市场来说,这家本土企业可以算的上“一霸”。

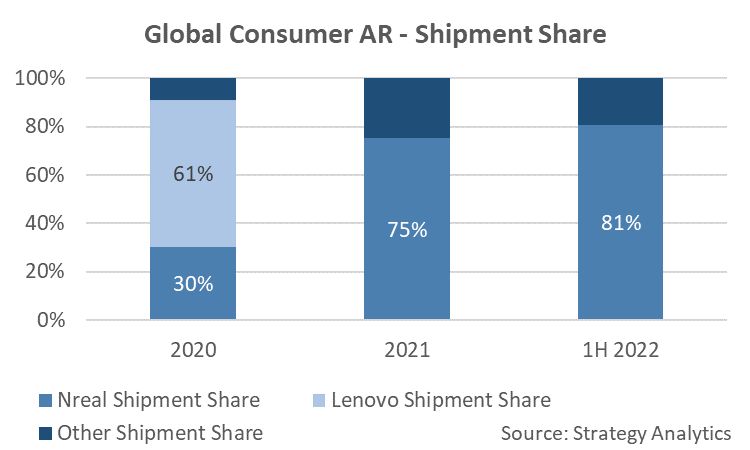

据机构Strategy Analytics的最新数据显示,Nreal2021年全球市场的出货量占市场总份额达75%;今年上半年则继续攀升至81%,为全球销量第一的国产AR眼镜品牌。而能够获得如此成绩,有赖于其价格的相对低廉。据悉,不算中国市场在内,长期盘踞海外市场的Nreal已经与多个国家的一线运营商展开了市场销售方面的合作。

有分析指出,此次Nreal选择在国内发布Nreal X和Nreal Air这两款产品,或许意味着其未来市场重心将重回国内市场。

但就记者看来,事实并非如此。

从产品端来看,本次在国内公开发售的Nreal Air的确算的上是新产品,但并非首发。据公开资料显示,本次发售的Nreal Air早在今年2月14日就被Nreal官宣将正式在日本地区发售,这也是Nreal Air在全球的首次发售,含税单价为39799日元(折合人民币约2200元)。

而另一款设备Nreal X则有“新瓶装旧酒”的嫌疑。据知乎用户@子羽歌表示,“从这次发布的会的角度来说,6Dof 的 Nreal X其实不算是新产品,Nreal X的前身是Nreal Light,一款面向海外的AR眼镜产品,换了个名字回到国内来卖。”而据公开资料,Nreal Light的正式上市日期为2020年的8月。

从市场反应来看,目前在Nreal京东旗舰店上,两款设备的预售量分别为301和50台,数量并不高;但记者也注意到,在换了多个收货地的情况下,京东旗舰店的预购页面目前均显示“无货”,不能确定Nreal是否设置了预售数量限制。

综合以上情况,记者认为,短期内来看,Nreal本次算的上是从出口回到内销。“试水”国内市场,以及争取在国内获得一定的行业、市场影响力可能才是Nreal的主要目的。

二、“复活”的消费级AR眼镜,中国市场想象力有几何?

尽管按Strategy Analytics的数据,Nreal目前占据了全球消费级AR眼镜市场份额的大部分,但这条拥有一定想象空间的赛道目前并不缺少玩家。

历史上,自谷歌在2012年推出谷歌眼镜后,包括Meta、苹果和微软等巨头公司均未放弃在AR眼镜方向上的努力。尤其在“元宇宙”概念兴起后,XR赛道再次得到资本的关注。

从国内来看,包括Rokid、亮亮视野、影目科技、影创科技和小米等公司纷纷涉足了该领域,但表现不一。

在市场端,据媒体新浪VR提供的数据显示,今年2季度,Rokid、雷鸟、影目科技和OPPO在消费级AR眼镜产品上的销量分别为6000、4000、2000和2000台——而同期仅爱奇艺一家的VR头显出货量就达到17000台,相对消费级VR产品的总体销量,消费级AR仍有较大差距。

在企业运营端也是几家欢喜几家愁。记者注意到,最近作为国内最早一批进入AR眼镜赛道的创业企业:影创科技,目前正深陷拖欠工资和经营不善的舆论漩涡。尽管其在3月份的一篇官网报道中还称"无论是技术还是出货量,我们基本都可以排到全球第二,第一是 Meta"。

最为主要的问题是,消费级AR眼镜的使用场景仍在摸索中。据观研天下数据中心的统计数据显示,目前中国AR眼镜消费端的应用,游戏占比35%,影视直播占比32%,旅游和社交购物占比为33%——使用场景过度均衡的背后意味着缺少一个强有力的需求作为支撑。

相比之下,VR设备明显已经找到了游戏场景这个“刚需”。据市场研究公司Omdia Analysis近期发布的一份报告显示,2022年全球VR内容市场的总收入中,VR游戏营收占比大约为89%。尽管过于狭窄的用户群体可能会限制消费级VR的进一步发展,但至少明确的需求保证了市场存在的合理性。

目前看来,全球消费级AR眼镜普遍提供的是观影增强、翻译等“锦上添花”的功能,在大力宣传舒适度、技术能力和生态背后,并未挖掘出一个急需改进乃至颠覆的关键用户需求。这个“瓶颈”不突破,消费级AR的故事仍难言精彩。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

AR眼镜Mac京东元宇宙头显设备

AR眼镜Mac京东元宇宙头显设备