每日净利润6.2亿元,台积电交出迄今最好的「成绩单」

在另一面,即便是台积电,也没能躲过“库存调整”带来的冲击。

昨日,台积电发布2022财年第四季度及全年财报,再一次刷新了人们对它“吸金能力”的想象。

同时,在当日下午举行的电话会议上,台积电总裁魏哲家等也对2023年半导体行业走势、海外建厂等问题一一作出回应。

2022年日均净利润6.2亿元,2023 Q1营收预期降幅14.2%

财报显示,台积电第四季度营收6255.3亿新台币(199.3 亿美元),同比增长42.8%;净利润2959亿新台币,摊薄后每股收益11.41新台币,同比增长78%;毛利率达到62.2%,一连刷新单季获利、毛利率最高纪录。

2022年,台积电全年营收近2.3万亿新台币(758.81亿美元,约合人民币5113.47亿元),净利润1.16万亿新台币。

对比2021年全年净利润0.597万亿新台币,台积电在2022年不仅实现净利润同比增长70.4%,更是首度突破万亿新台币,相当于每天收益27.8亿新台币,换算为人民币约为6.2亿元。

不过值得注意的是,魏哲家也在电话会议上表示,今年除存储之外,全球半导体产业市场将下滑4%,晶圆代工产业则减少3%。

这一背景下,不同于过去三年不断取得大突破,魏哲家继续说到,台积电在2023年会保持微幅成长。

这一点也反映在了台积电对于今年一季度的营收预测上。

以美元计算,台积电方面预估2023年一季度营收将达到167亿-175亿美元之间,毛利率在53.5%-55.5%之间。

相比第四季度,以中间值计171亿美元计算,降幅达到14.2%。CFO黄仁昭分析称,这是受到终端市场疲软、客户调整库存的影响。

先进制程营收占比达54%,高性能计算反超智能手机

作为全球最大的晶圆代工厂,先进制程一直是抬升台积电营收和净利润持续创新的主要动能。

在第四季度,虽然7nm及以下的先进制程贡献了54%的出货占比,高于2021年第四季度的50%,但具体来看,7nm制程的整体占比出现了一定程度的下滑,由去年同时期的27%下降至22%,反观5nm,则由去年的23%上升至32%。其他主要制程方面,16nm占比12%,28nm占比11%。

而在2022年全年营收中,7nm制程依旧是台积电的最大营收来源,占据整体营收占比达到27%,只是相较于2021年依旧是有所下滑,下降了4个百分点。与此同时,5nm营收占比从2021年的19%大幅提升至26%。5nm与7nm之间营收占比差额正不断缩小。至于16nm、28nm,相较于2021年均出现1%的下滑。

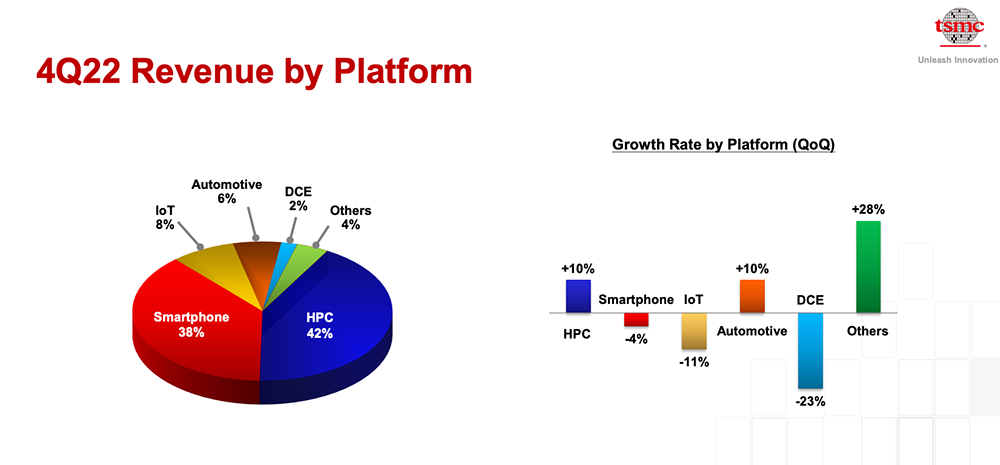

说完制程再来看各平台,目前台积电按应用划分主要为5块,分别是智能手机、高性能计算(HPC)、物联网(IoT)、汽车、数字消费电子(DCE)。

过去多年来,智能手机平台一直是台积电最大的营收来源,但这一情况在去年发生了变化。因为市场需求疲软、客户库存调整等因素,智能手机营收已经被高性能计算连续多个季度反超。

在第四季度,智能手机平台营收占比从去年的44%下滑至38%,位居第二,又一次实现反超的高性能计算则由去年同期的37%增长至42%。

其他平台中物联网占比8%,汽车占比6%,数字消费电子占比2%。

就增减幅度来看,高性能计算、汽车平台营收较上季度分别增长10%,动能最强劲。智能手机减少4%,物联网减少11%,数字消费电子减少23%。

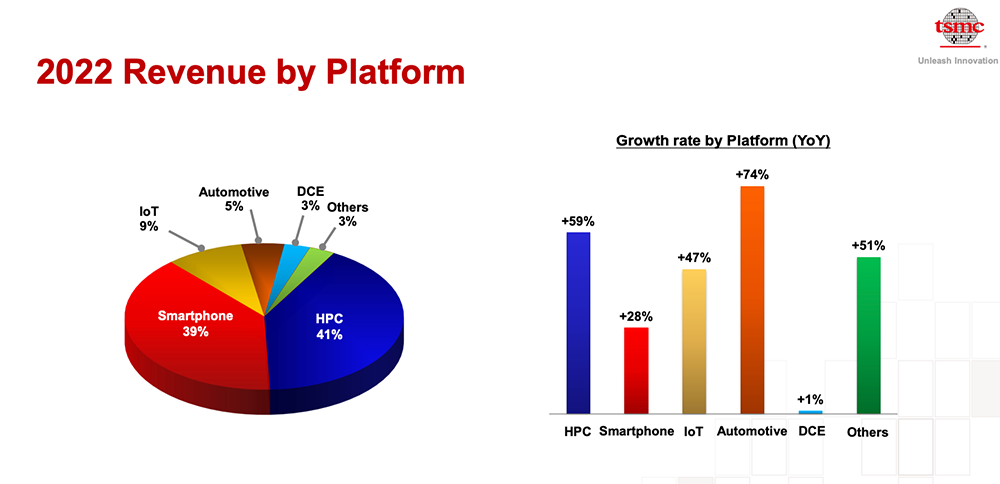

在全年数据中,高性能计算不出意外的拿下第一,为台积电贡献41%的营收,紧跟其后的是智能手机(39%)、物联网(9%)、汽车(5%)、数字消费电子(3%)。

其中,发展最快的是汽车,同比增长74%,高性能计算也不遑多让,增幅达到59%,接着是47%的物联网、28%的智能手机、1%的数字消费电子。

3/4nm产能供不应求,2nm进度好于预期

去年第四季度,台积电3nm(N3)制程工艺已经在南科厂投入量产。在电话会议上,魏哲家表示,升级版3nm制程(N3E)将于今年第三季度量产。

在其看来,2023年N3和N3E预计将贡献4%-6%的营收,高于5nm制程量产第一年的贡献,客户订单数量也将是5nm的2倍以上。

另外,台积电方面也在电话会议上提到,面向3/4nm制程,去年高性能计算及智能手机客户的需求已经超越了供应能力,因此在今年,台积电将全产能生产3/4nm制程。

3nm制程之外,被视作下一个竞争高地的2nm制程也是外界十分关注的。

针对该制程的进展,魏哲家表示进展比原先预期好,仍将维持2024年风险试产,2025年量产。届时,该制程将在竹科及中科投入量产。

资本支出较去年下降6.3%,美国工厂2024年投入量产

过去的3年中,台积电每年的资本支出可谓是节节攀高,从2020年的181.74亿美元到2021年的300.4亿美元,再到2022年巅峰的362.9亿美元。

但对于今年的资本支出,台积电方面有所收缩,预估在320亿-360亿美元之间,以中间值340亿美元计算,较去年下调约6.3%。不过用于研发的费用较去年将增加两成。

按照具体规划,这300多亿美元有70%用在先进制程,20%用在特殊制程(微机电MEMS、CMOS影像感测元件、嵌入式闪存eFlash、射频元件等等),10%用在先进封装和光罩生产等领域。

其中,除了制程研发,台积电的工厂扩建也是外界尤为关心的问题。在电话会议上,台积电也透露了这方面的新进展。

截至目前,台积电正在进行的几个受关注海外建厂项目中,一个是位于日本的特殊制程技术晶圆厂,将量产12/16/22/28nm制程,计划于2024年末投入量产;另一个是位于美国亚利桑那州的先进制程厂,计划于2024年量产4nm制程,2026年量产3nm制程。

其中,魏哲家也在电话会议上承认,包括劳工、当地的各式费用等诸多因素在内,使得美国工厂的成本要高于台湾4-5倍,但他也表示,台积电目标海外毛利率一定会高于25%,从而确保海外能够获利。

此前已经确认的常规计划中还包括南京工厂28nm制程的扩产,以及台湾当地围绕3nm、2nm制程的工厂扩建。

除此之外,魏哲家还提到,台积电正考虑在日本建立第二座工厂,前提是客户需求和政府的支持水准合乎情理。同时,台积电也正在接洽相关客户和伙伴,以评估在欧洲建设车用晶圆厂的可能性。于欧洲而言,如若该工厂确定立项,当地汽车半导体产业链的压力将进一步被释放,即便之后再次面临车用芯片短缺情况,窘迫程度也不会如过去三年这般。

产业库存高峰已过,市场景气有望下半年复苏

回顾2022年的半导体市场,在智能手机、个人PC市场发生的“库存调整”是重要关键词之一,并由此引发了业内有关于市场资本寒冬、半导体行业下行周期等话题的激烈探讨。

针对这一点,魏哲家在电话会议上说到,产业库存高峰是在去年第三季度,最近正急速减少中。

从台积电的角度来看,“库存调整”带来的是6/7nm制程的产能利用率不再如过去三年般处于高点,依照魏哲家所回应的,这一情况预计需要数个季度的时间去进行调整。

至于如何调整,他也透露称,当前台积电正在与客户密切合作开发特殊和具差异化的技术,从消费性、射频、连接以及其他应用中,找寻更多需求来回填6/7nm制程的产能。

在其看来,半导体周期将在2023年上半年触底,并在下半年平稳复苏。

最后,记得关注微信公众号:镁客网(im2maker),更多干货在等你!

微信ID:im2maker

微信ID:im2maker 长按识别二维码关注

长按识别二维码关注硬科技产业媒体

关注技术驱动创新

N3快的技术智能芯片

N3快的技术智能芯片